旺旺头条

旺旺头条世联研报 | 2024年半年报:时行则行

导语

在过去的半年里,房地产市场与经济的关系,居民购买力与市场的关系,购买力结构性与成交结构性的关系,都变得相对清晰。上半年,积极的调控政策扯动了市场下行态势,但通过对市场走势的研判我们认识到,房地产市场的底层逻辑正在跟随经济的发展产生变化,而这种变化或将是一种难以逆转的趋势。为了适应这种新趋势,过去的调控政策、运营经验都将会面临新的挑战。在这种外部环境下我们应尽量做到“客观唯物”、“时行则行”。

上半年,市场聚焦的三个层面:

01

支付力的“结构问题”

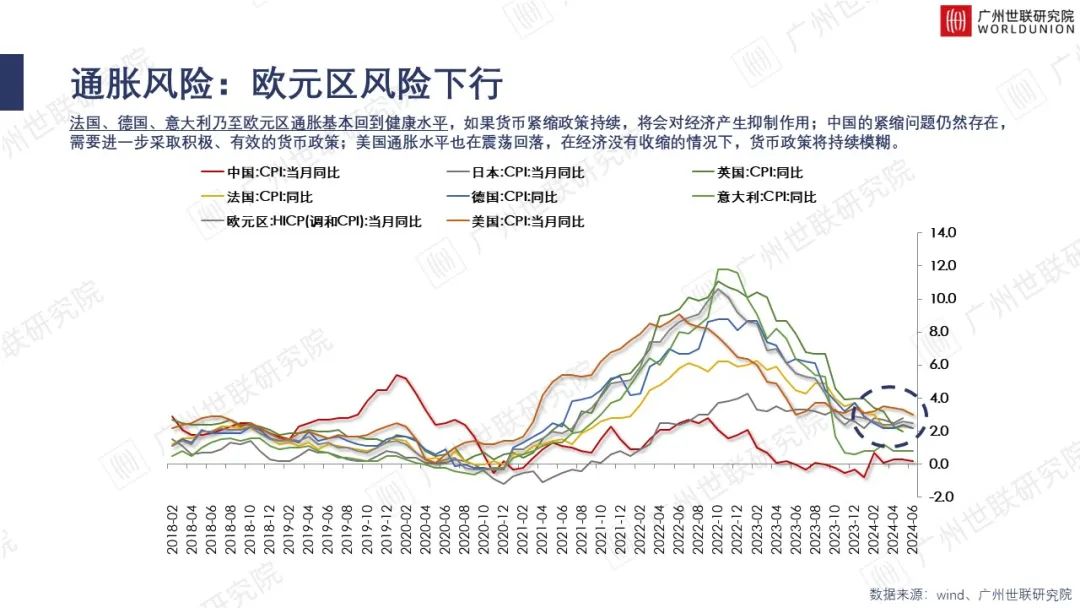

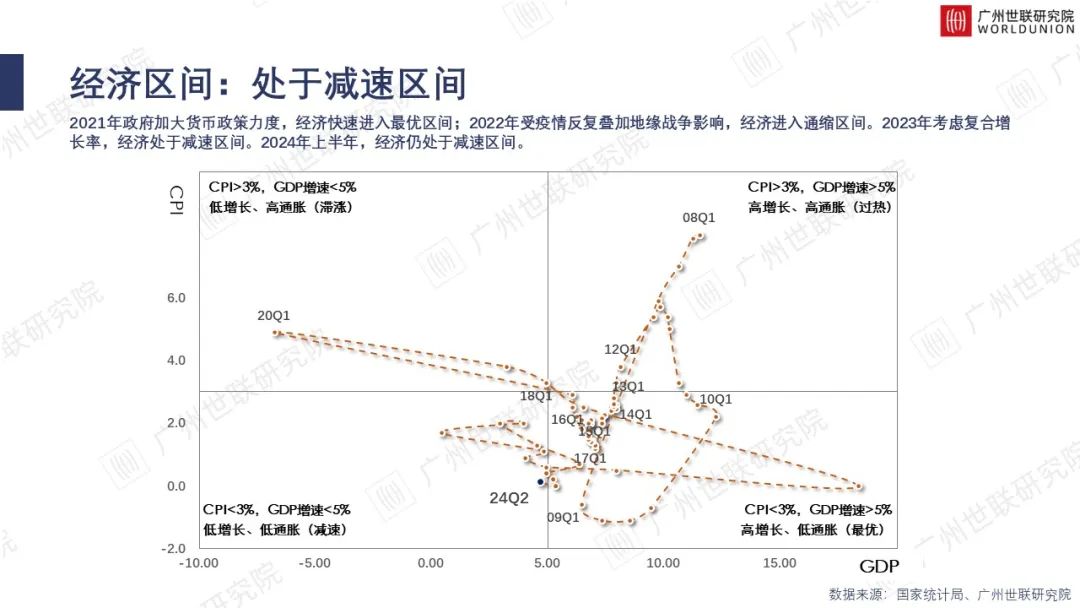

从国际经济环境看,IMF对全球2024年经济增长预期与4月预期持平,并对发达经济体的增速进行了乐观修正,“西升东降”态势清晰。通胀方面,欧元区的指标趋于健康,货币供给正在增加,宽松预期上升,结合区域经济增长预期看,今年欧元区市场环境将会有较大改善。从国债收益率看,美债收益率的下调预示着“缩表”阶段走入尾声。国内十年期国债收益率的下行意味着“资产荒”的情况或将延续。

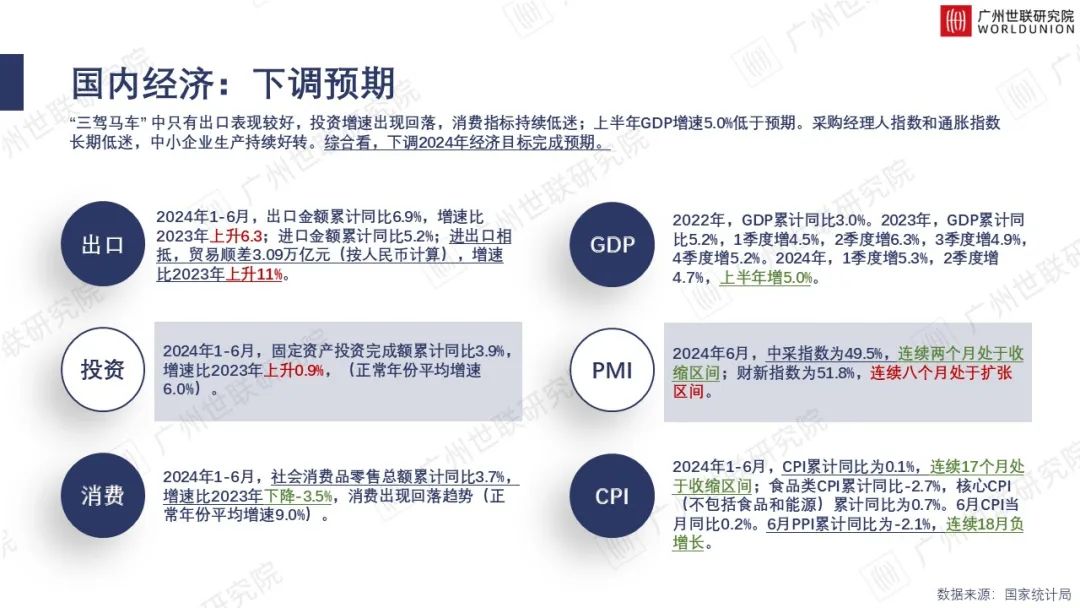

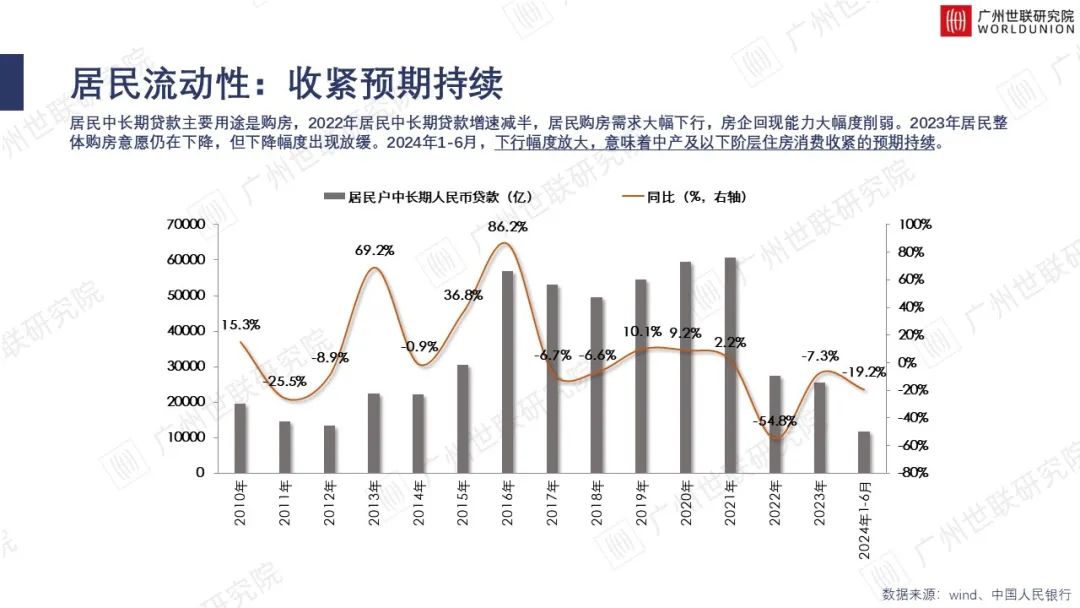

从国内经济环境看,2024年上半年的GDP增速为5.0%,“三驾马车”中只有出口表现较好,投资增速出现回落,消费指标持续低迷。采购经理人指数和通胀指数长期低迷,中小企业生产持续好转。居民实际收入、支出增速双双回落。居民新增储蓄出现回落趋势,意味着优质资产价格筑底预期正在上升。另外,居民中长期贷款增速下行趋势放大,意味着中下阶层住房支出仍趋于保守。

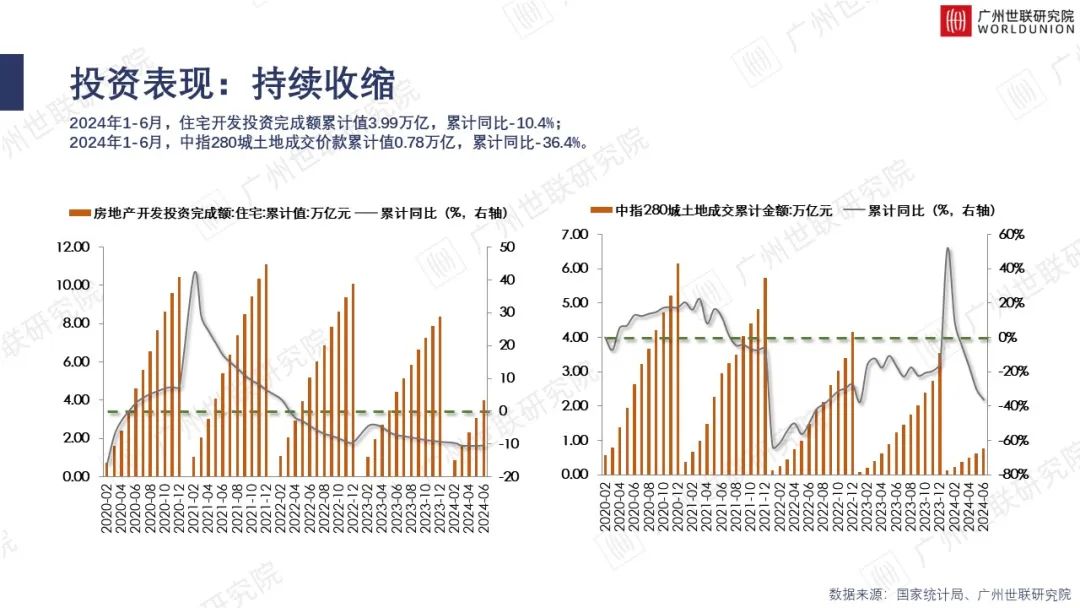

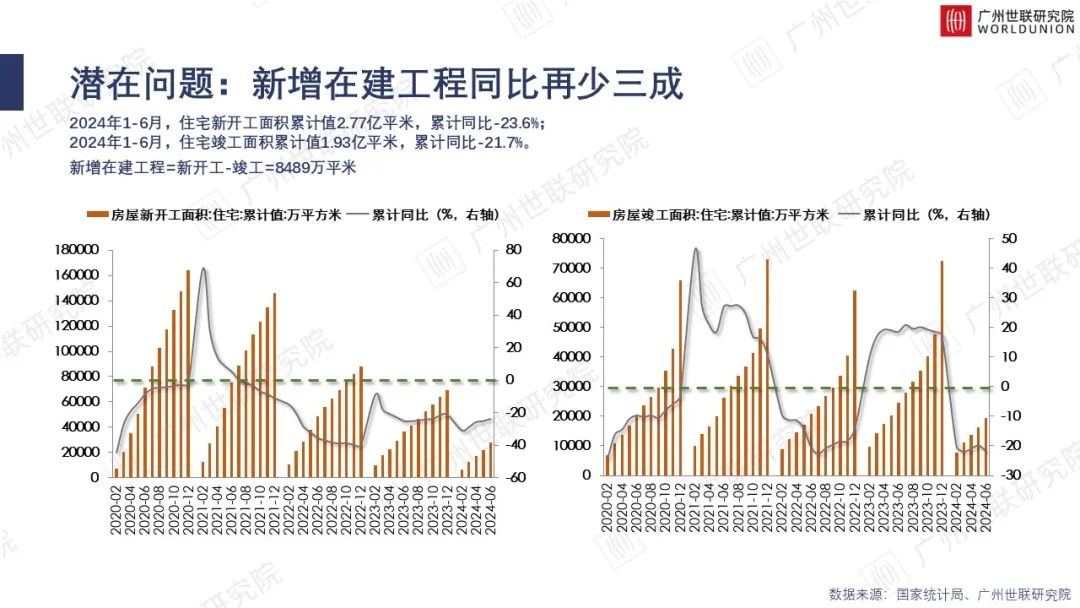

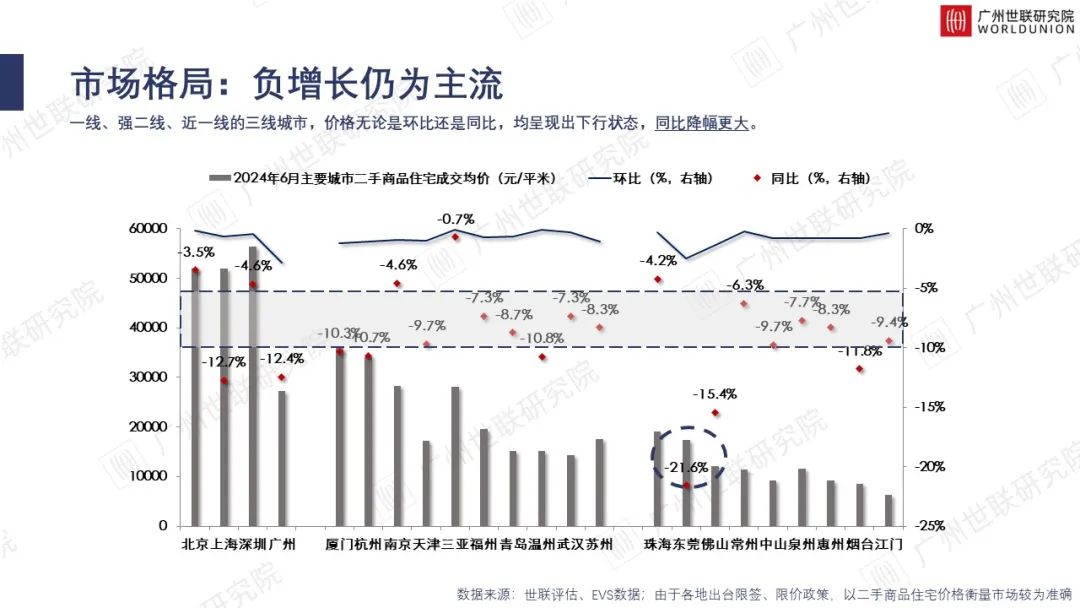

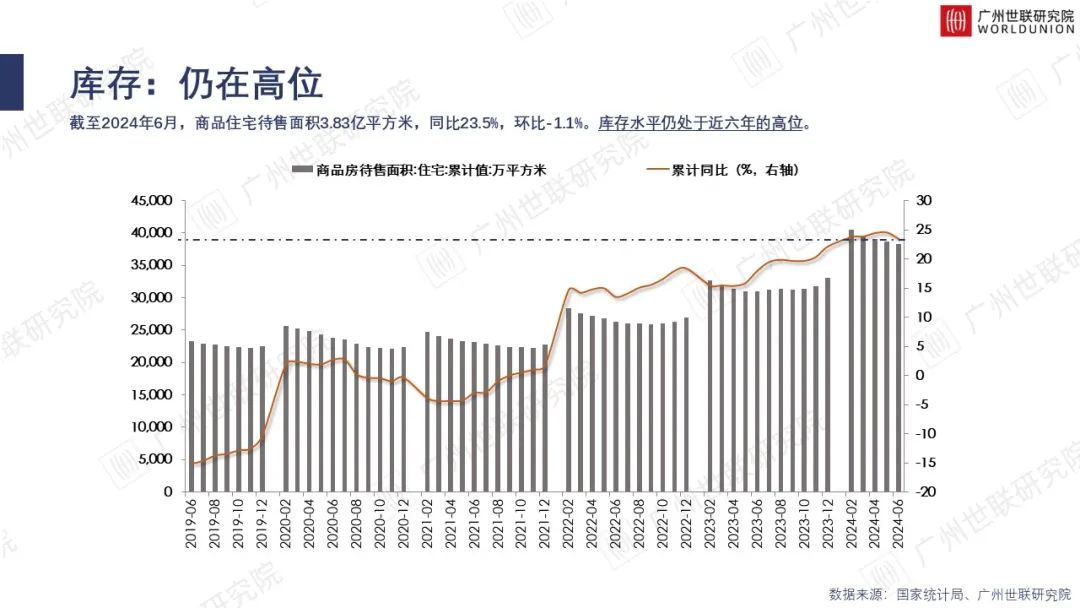

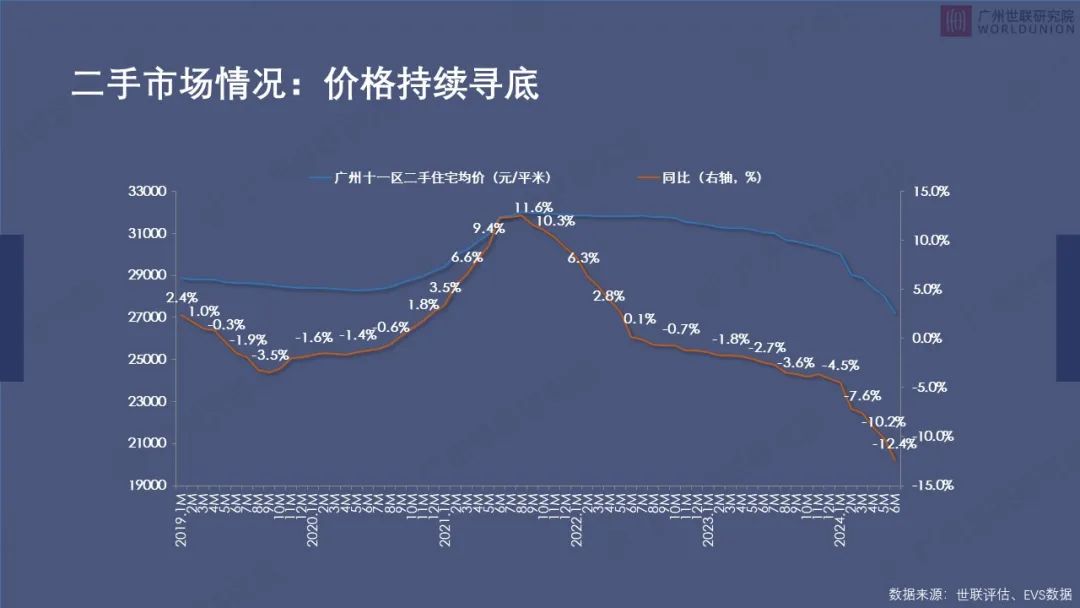

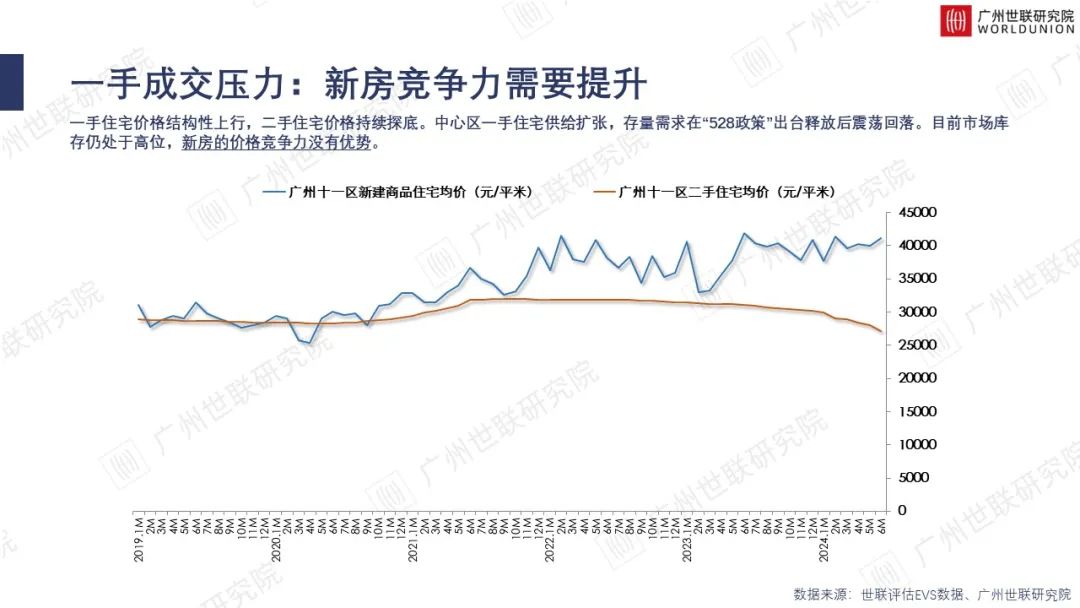

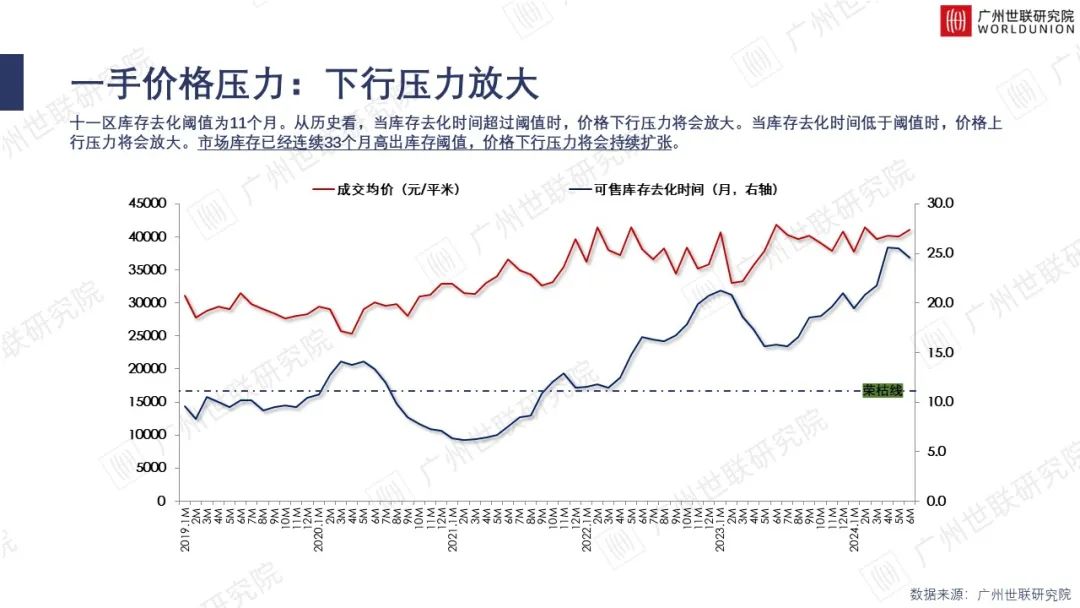

从房地产行业表现看,上半年贡献度低于2008年的水平。住宅开发投资持续25个月负增长,土地成交金额连续34个月负增长,住宅新增在建工程持续33个月负增长,行业产能的衰减必定进一步拖累经济恢复。二季度,全国商品住宅市场呈现低位横盘的趋势,库存仍处于近六年的高位水平。销售排名前30的头部房企,业绩均为负增长。一线、强二线及临近一线的三线城市,二手房价格同比大都呈现5%-10%的跌幅。

从中国家庭角度看,在目前的经济环境下,中低阶层家庭购房意愿仍趋于保守,高阶层家庭对优质资产投入开始增加,住房支出的分化进一步形成,同时我们认为这种趋势将会延续较长时间,直至经济完全恢复时截止。

02

结构性去库存的问题

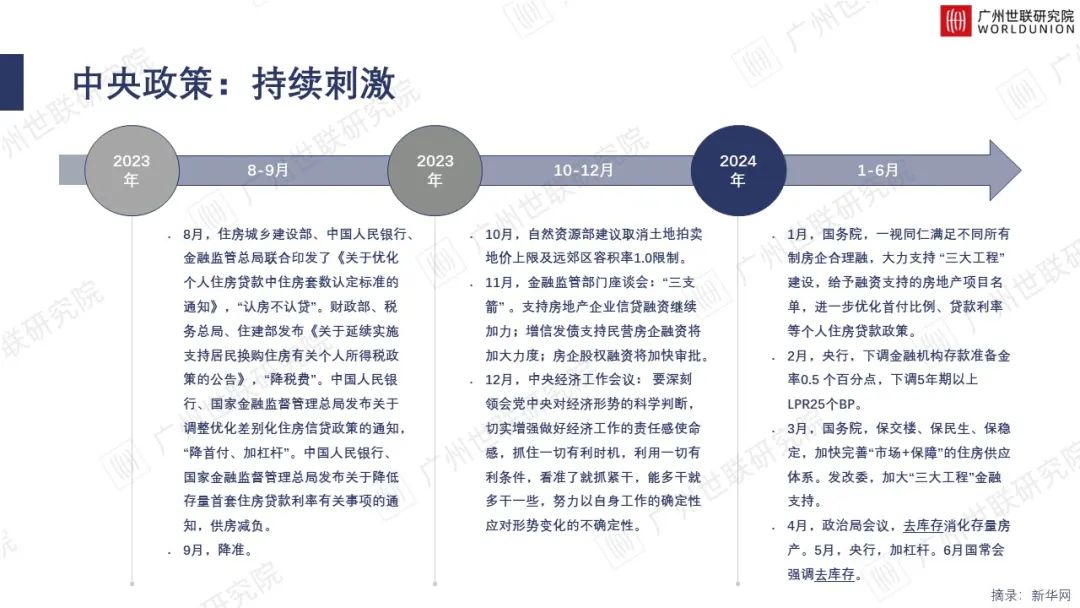

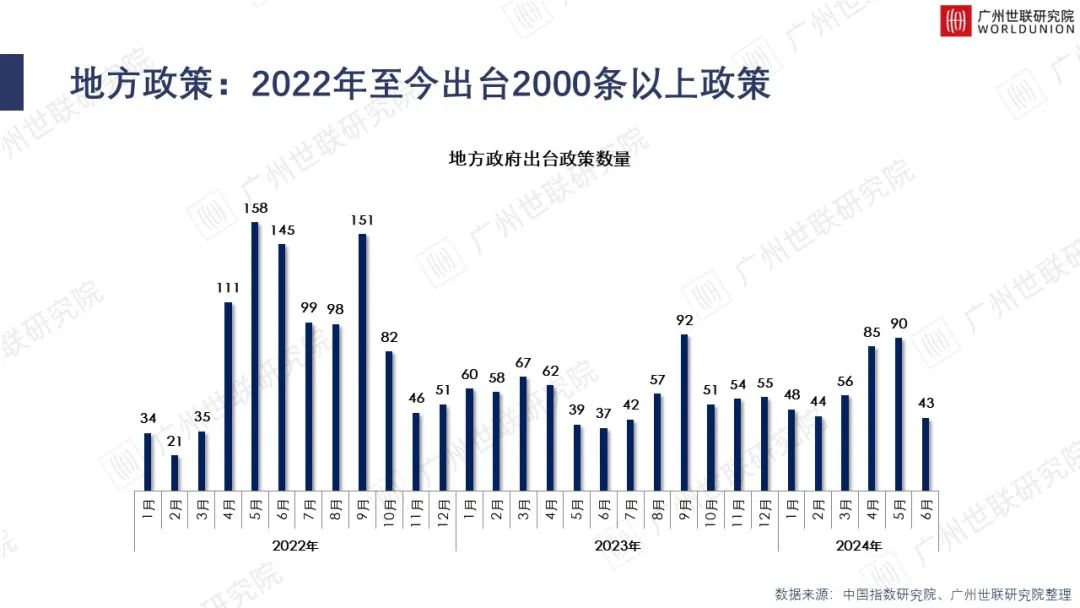

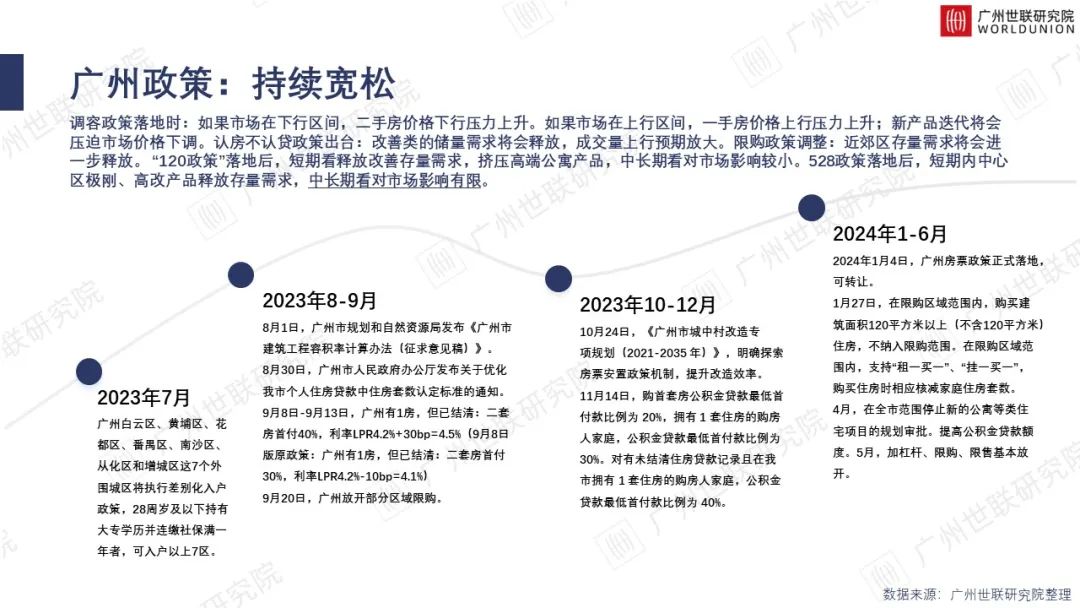

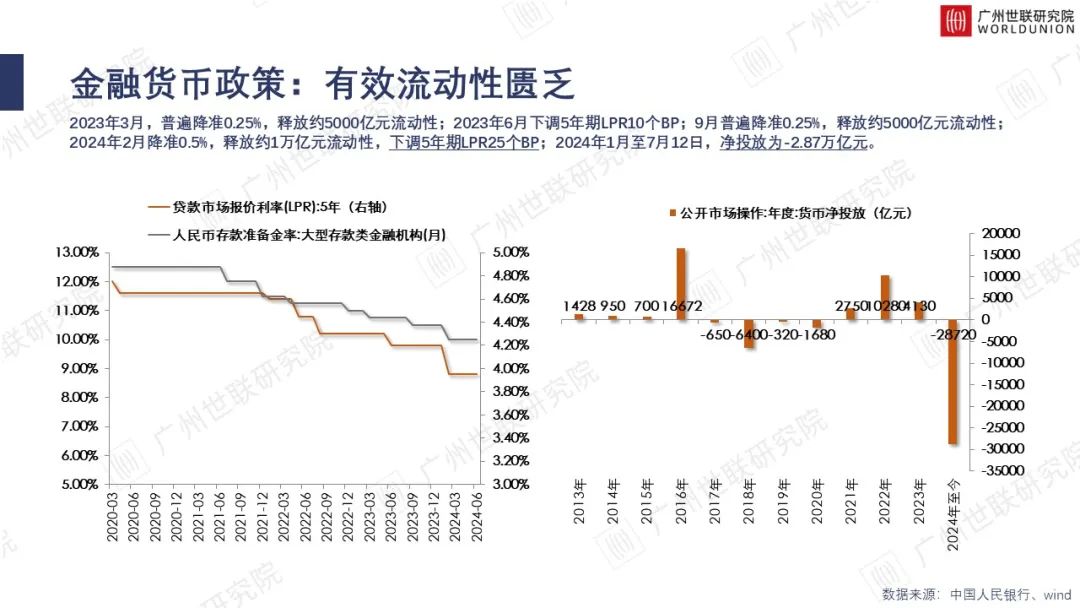

从政策层面看,上半年中央、地方调控力度放大,出台300多条政策从供需两端及制度端持续激励市场,广州同步下调了首付比例,房贷利率优惠力度也开始上升。从金融货币政策看,一次降准、两次降息,释放约1万亿元流动性,但M2连续15个月下行,年内公开市场操作净投放回收流动性约2.87万亿元,有效流动性仍然匮乏。

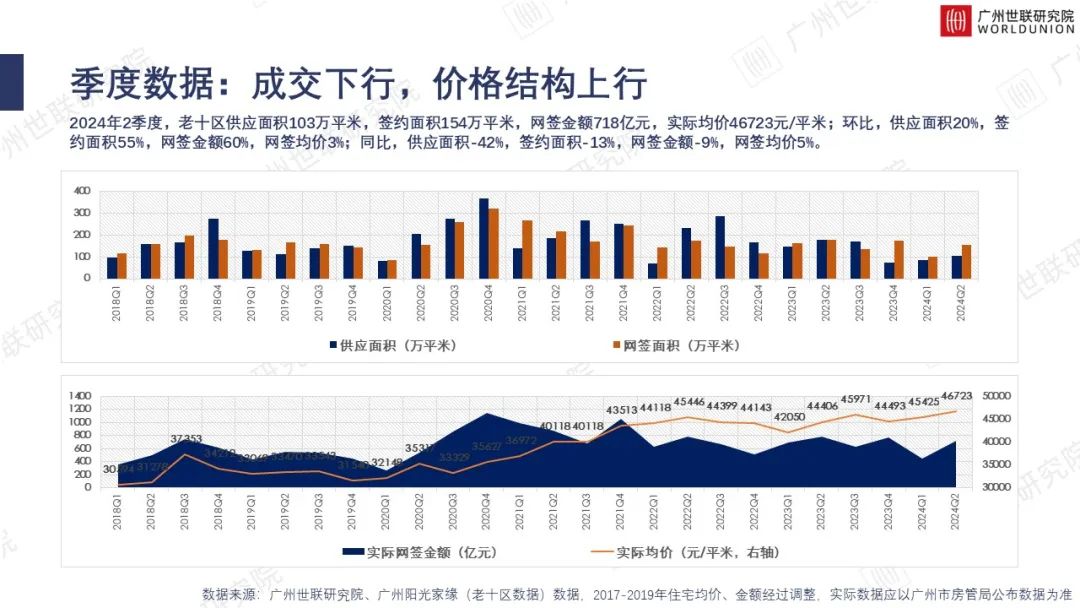

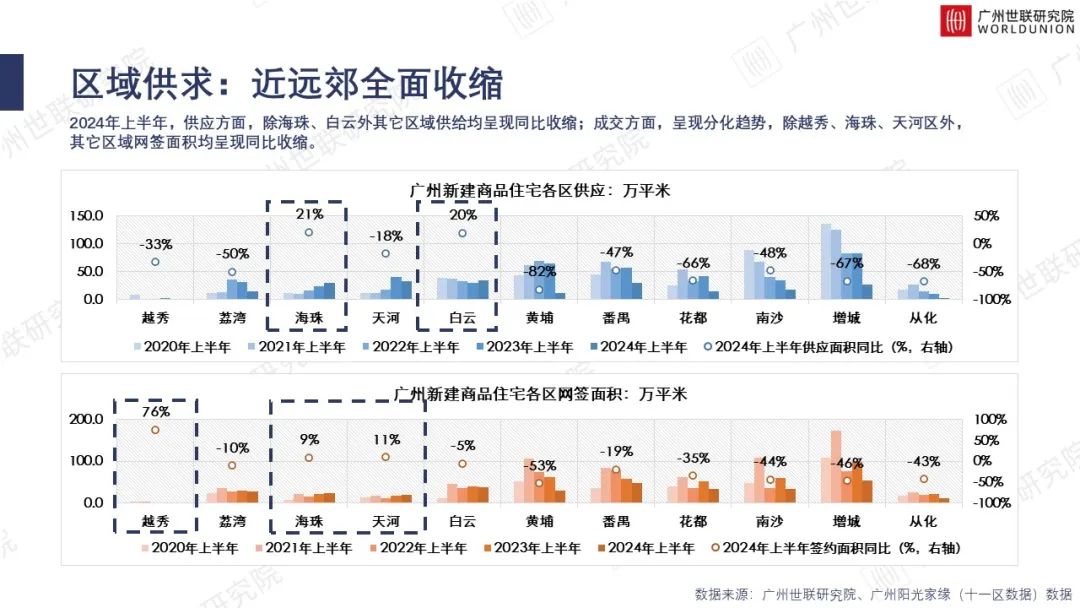

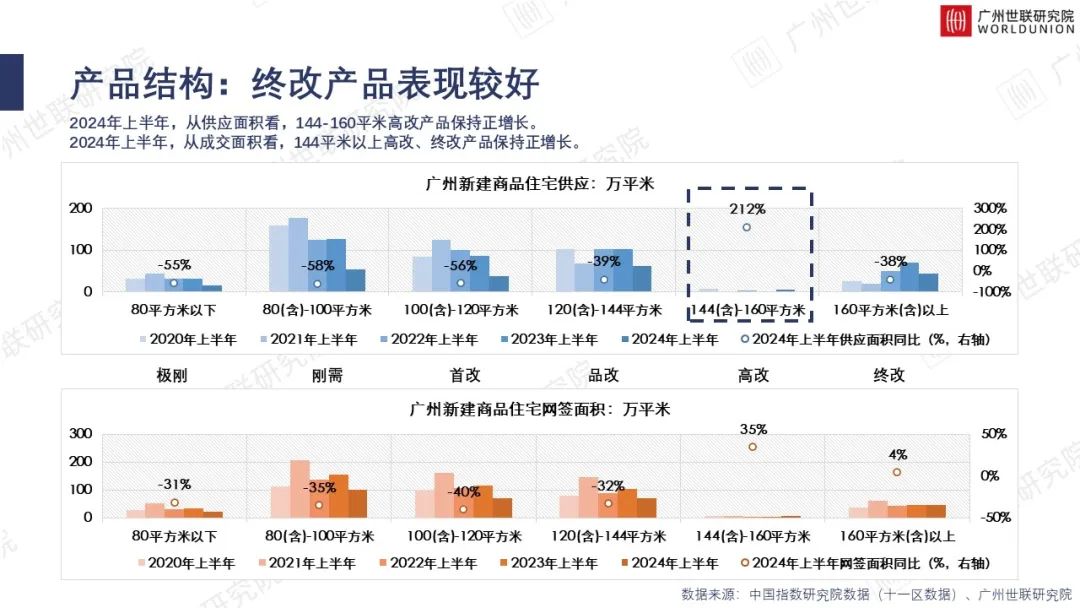

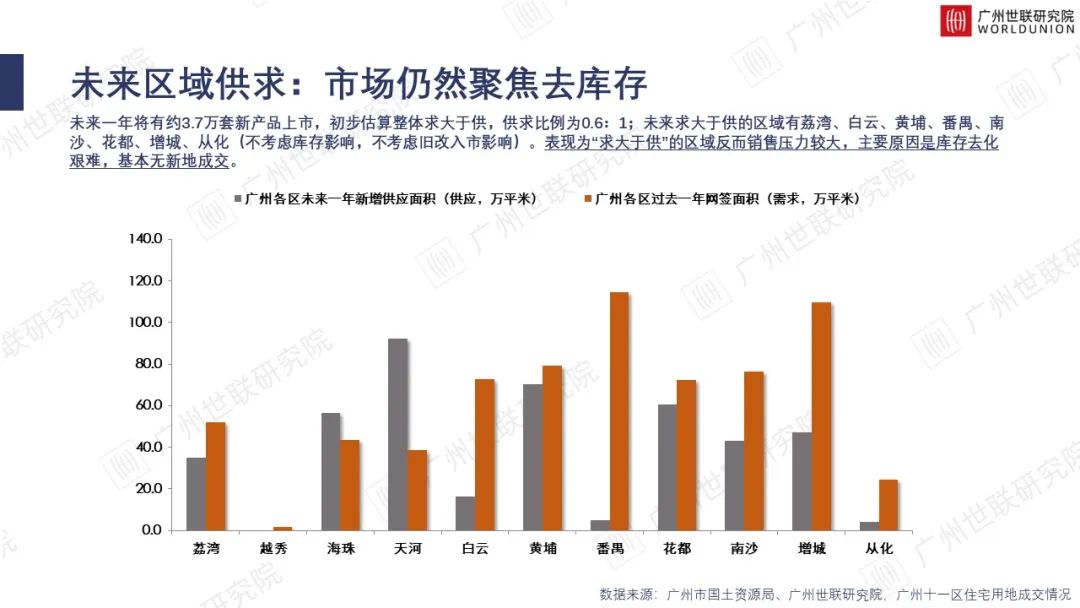

从广州市场网签层面看,上半年成交金额下行,价格结构上行,市场仍处于恢复期。从区域成交看,近郊、远郊区域供需两端全面收缩,中心四区成交相对稳定。从产品成交结构看,高改、终改产品表现良好,各面积段产品价格均出现上涨,主要原因是产品价格下探导致成交结构变化。从房企网签回现情况看,六成房企业绩负增长。

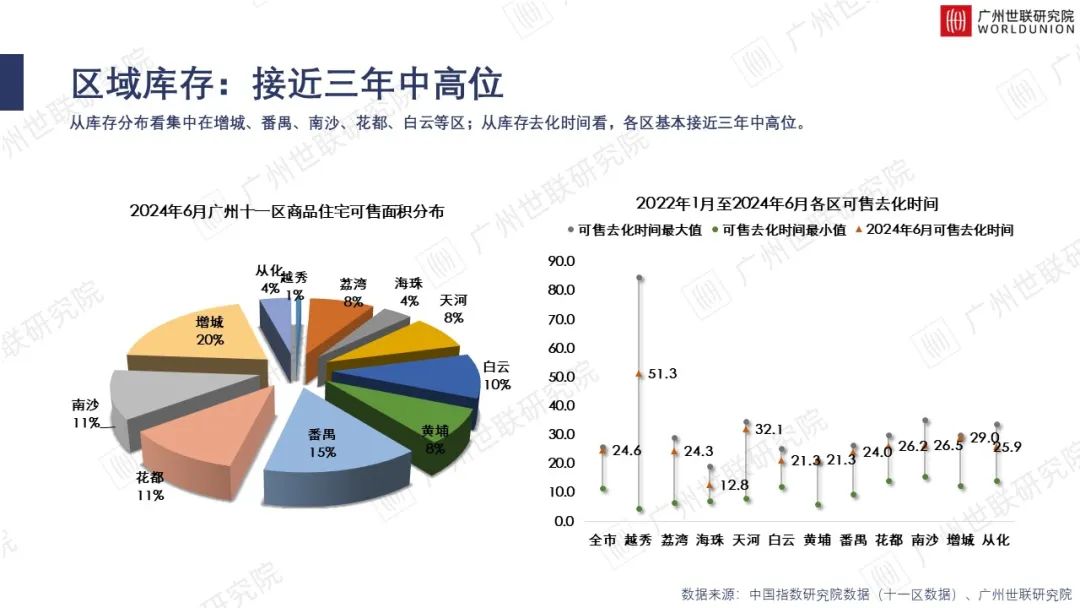

从广州市场热度看,上半年“127政策”、“528政策”出台后市场热度均呈现“先升后落”的趋势,目前市场热度正处于震荡回落的走势中。从可售库存来看,库存去化时间接近25个月是正常值的两倍以上,各区库存均接近三年的中高位。

综合看,积极的调控政策出台有效激励了市场成交,但持续时间相对较短,市场走势无法因调控而扭转。高端产品走量回稳不足以带动整体市场复苏,库存主要堆积在刚需、刚改产品中,目前市场主要矛盾是,中低阶层支付能力(意愿)的收缩与结构性去库存的问题。

03

广州房地产市场预期

展望广州市场的发展趋势:

撰稿丨广州世联研究院

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。