旺旺头条

旺旺头条研究快报 | 2025年四季度上海甲级写字楼市场回顾与展望

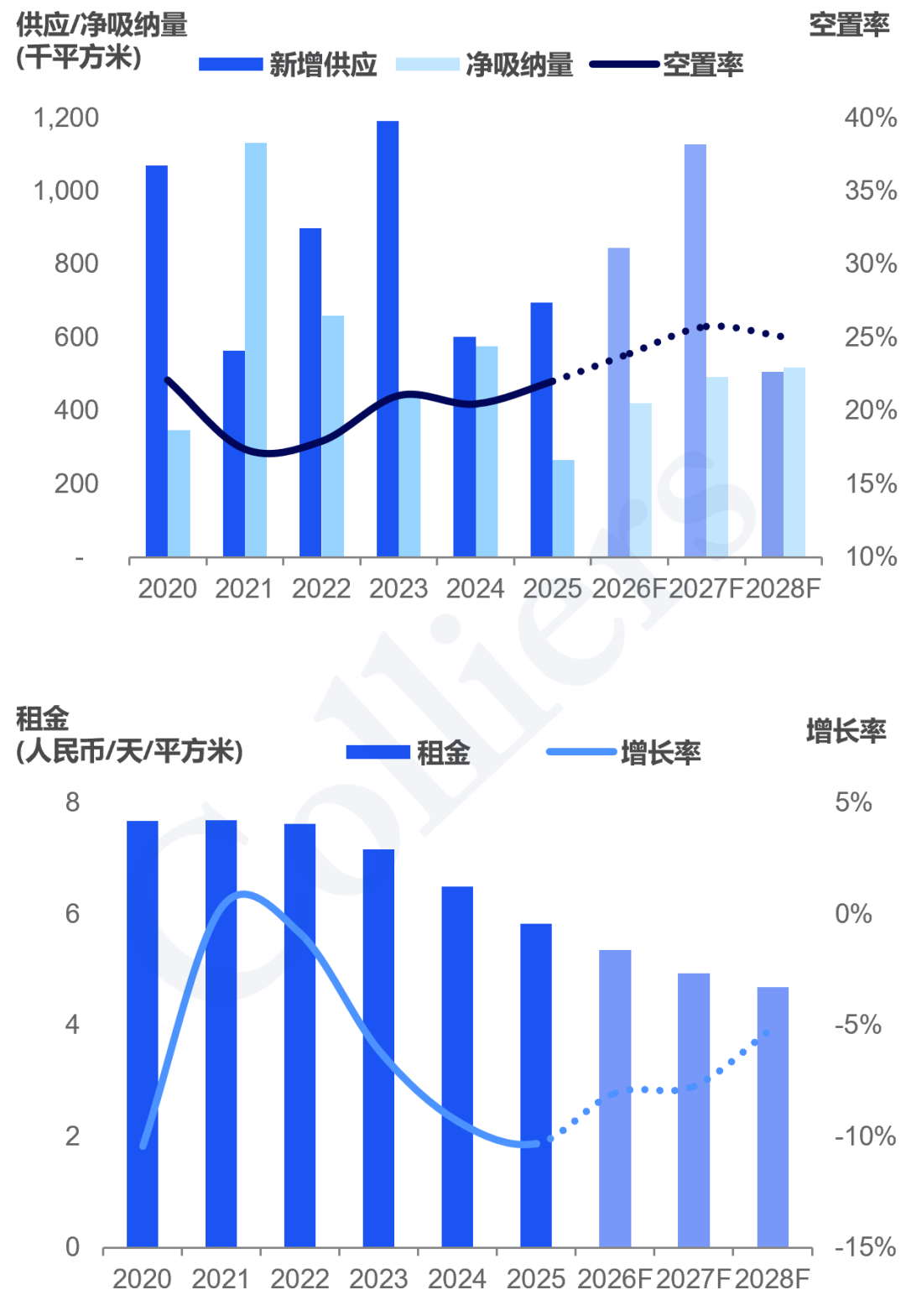

2025年第四季度,上海写字楼市场出现需求回暖的初步信号——单季净吸纳量回升至13.2万平方米。然而,2025全年净吸纳量仅为26.7万平方米,不足去年水平的一半,表明市场整体复苏仍处于早期阶段,动能依然疲弱。与此同时,全年租金累计下跌10.3%,反映出供大于求的基本面尚未扭转,市场竞争持续加剧。

2025年第四季度,录得上海全市甲级写字楼市场存量1,811万平方米。

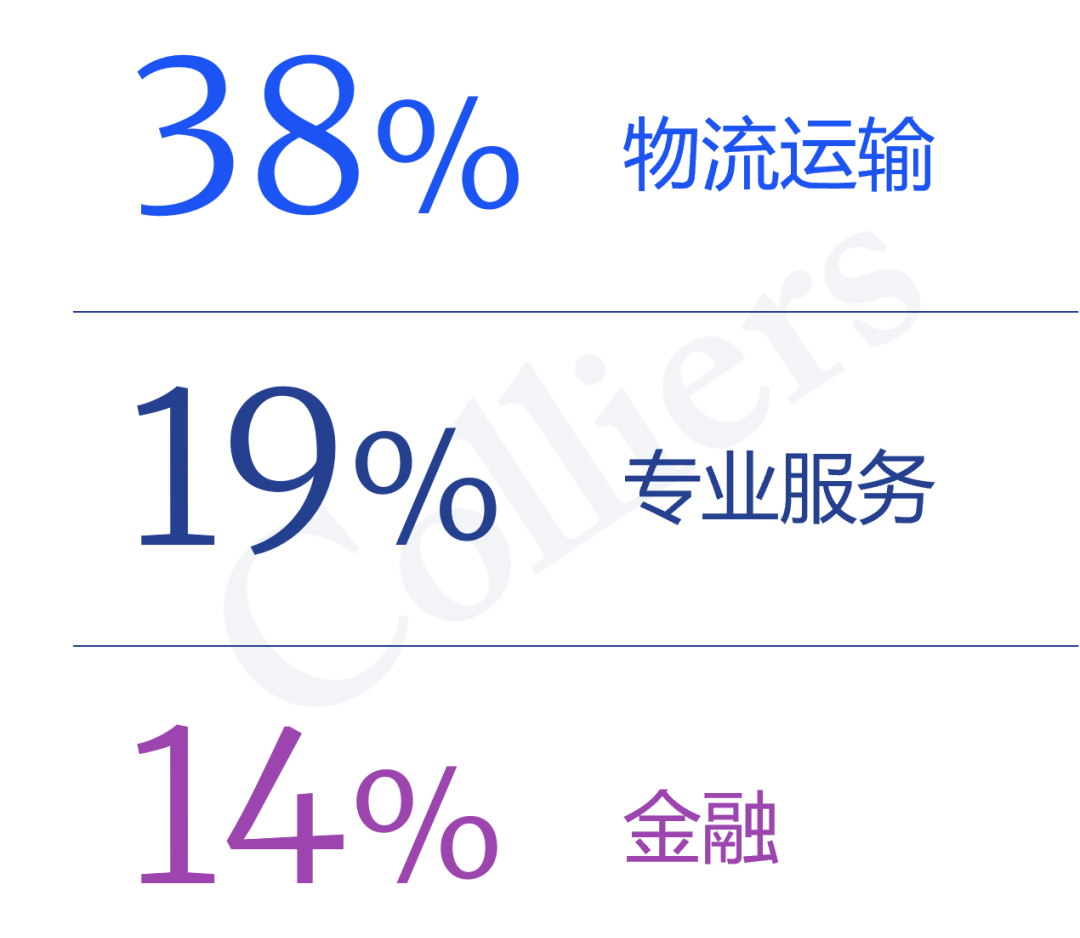

近几个季度以来,物流企业租赁活跃度持续提升,本季度部分头部企业因进行大面积搬迁,贡献了显著的租赁成交量,推动物流行业跃居需求来源首位。专业服务(19%)与金融(14%)则分别位列第二和第三位。

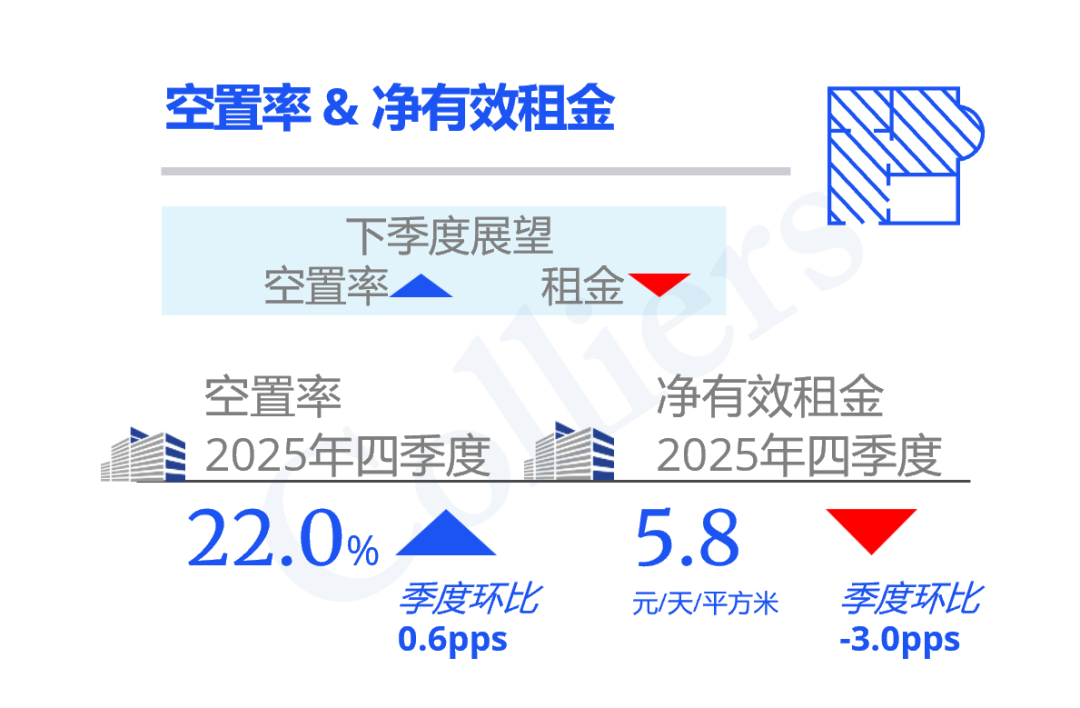

2025年全年市场租金累计跌幅达10.3%,创下近五年最大降幅,而市场空置率攀升至2021年以来的最高水平。

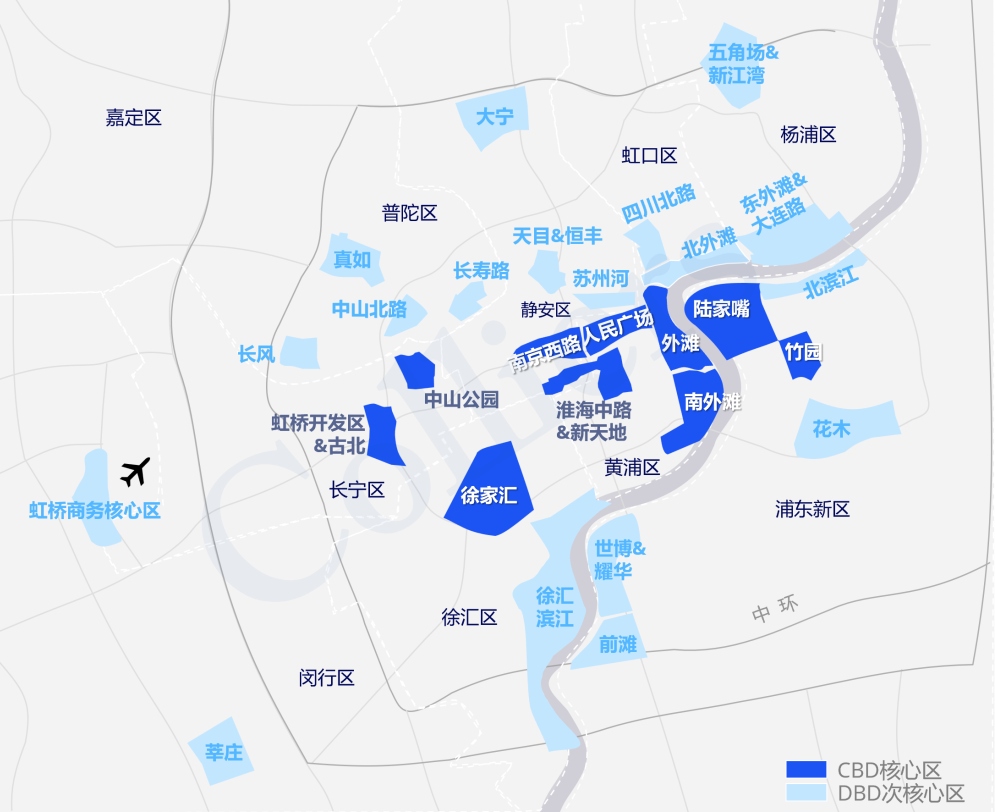

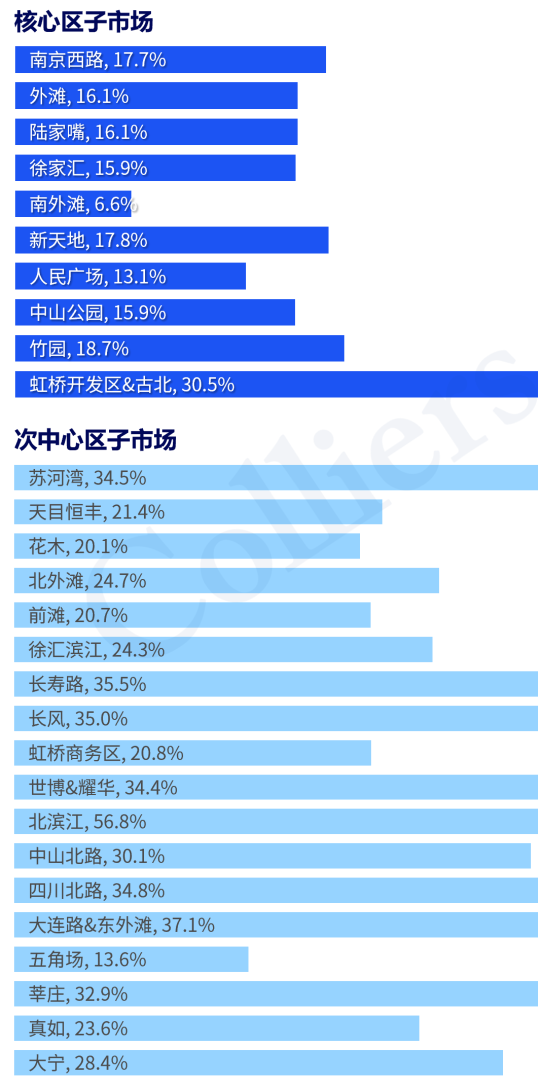

上海核心区与次核心区子市场划分

上海核心区与次中心区子市场

Q4 2025租金与空置率表现

3. 市场预估

预计,2026年全年新增供应量将达到84.7万平方米,其中约55%的供应量集中在DBD次中心区子市场,租金将持续承压。

展望未来,2026至2028年期间,市场预计将迎来约250万平方米的新增供应,短期内供需结构难以明显改善,写字楼空置率可能进一步上升。

上海甲级写字楼市场趋势

2020-2028F

4. 总结与建议

上海写字楼市场,2025年全年呈现“前低后稳、弱复苏”格局。尽管需求端出现边际改善,但大量新增供应和租户成本敏感度上升,使租金承压成为常态。

面对持续承压的市场环境,建议业主方从单纯价格竞争的“红海”转向精细化运营、产业协同与资产价值重塑的综合策略:可通过实施差异化租赁策略,精准匹配产业需求;聚焦高成长性行业,联合政府、孵化器、金融机构,打造“产业生态圈”;在政策允许范围内,探索“商改创”“商改租”路径以提升资产流动性。通过产业赋能、空间创新与运营升级,将挑战转化为资产价值重塑的机遇。

高力国际拥有全球化的资源平台,经验丰富、深谙本地市场的专业顾问服务团队。我们对写字楼市场拥有深入的洞察,对市场变化具有极高敏锐度,能用前瞻性视角制定创新有效的地产解决方案。我们拥有丰富的全球客户资源,能够与业主、租户及投资者紧密合作,定制化提供办公室租赁、选址等办公空间解决方案,助力实现物业价值最大化。

高力国际始终秉持“以客户为先、突破创新”服务理念,用诚信和投入换取长期价值,专业共赢,加速成功。

长按扫描下方二维码获取完整报告

欢迎洽询,获取更多信息

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。