旺旺头条

旺旺头条【家族信托】遗产税:家业传承无法回避的话题

一个是从企业经营的角度看,关注的是企业经营的接班传承问题。这是一直以来我们讨论得比较多的问题,从我国当前的状况来看,这也是一个至关重要的问题。围绕这个问题,我们展开讨论了很多子问题,比如说作为家族企业的企业主或者是第一代应该如何经营自己的企业,应该如何培养接班人,如何选择接班人,如何交班;而家族企业的第二代又应该如何自我启发和成长,如何接班;在企业经营权交接班的时候,上下两代人又应该注意哪些方面的问题;等等。

这个问题固然重要,但实际上还有另外一个角度也不容我们忽视,那就是从家族财富的角度,我们关注的是家族财富的传承问题。这个问题涉及到的子问题包括:比如说家业价值应该如何评估才能准确?在企业经营的传承交接之际我们应该如何处理家族企业的财富?等等。关于这些问题,之所以迄今为止我们讨论得较少,笔者认为其中一个主要原因就在于我国还没有开始实行遗产税。

那么什么是遗产税?在本文中,让我们先大致了解一下遗产税的定义和世界各国的遗产税征收情况。我们先从日本遗产税制度谈起,然后集中了解日本遗产税的诞生、变革的过程,以及对日本社会经济、尤其是对家族企业传承的影响:日本的遗产税是如何诞生的?税率情况如何?遗产税的征收,对社会经济和家族财富的传承有怎样的影响?

据说,遗产税最早诞生于4000多年前的古埃及,出于筹措军费的需要,埃及法老胡夫开征了遗产税。到了近代,遗产税始征于1598年的荷兰,其后英国、法国、德国、日本、美国等国相继开征了遗产税。近代各国开征遗产税的主要目的也是为了筹措战争经费,战后即停征。直到20世纪,遗产税才逐步成为一个固定的税种。现在,主要目的也转变为调节社会成员之间的贫富差距,而取得财政收入的作用却被大大地削弱了。近几十年,为了吸引投资和资金的流入,也有一些国家和地区故意不设立遗产税或者废除遗产税,如加拿大、澳大利亚、新西兰、意大利等国家,都相继停征了遗产税。

目前世界主要国家中,美国、英国、法国、德国和日本都是征收遗产税的国家。

日本遗产税的诞生:为了筹集日俄战争的军费

从上表中我们可以清楚地看到,日本的遗产税额度非常高,条件也非常苛刻。首先让我们来大致了解一下日本遗产税的历史。

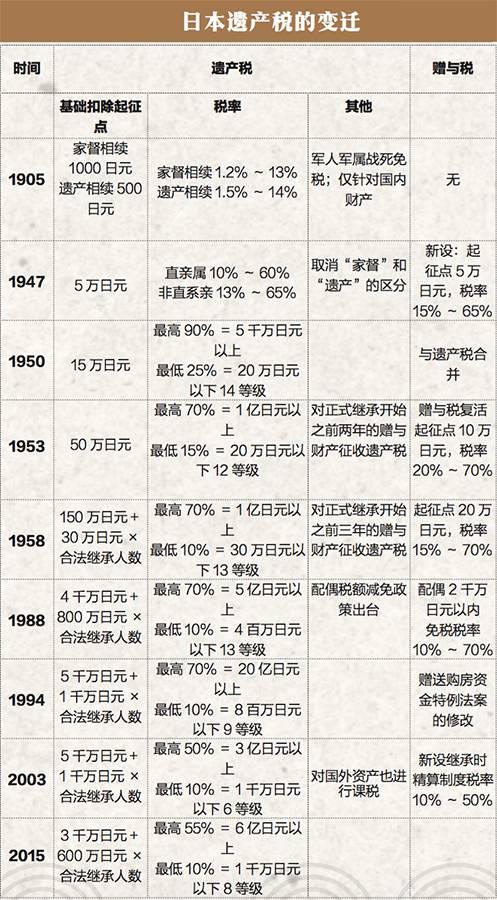

1905年1月1日,为了筹集当时日俄战争的军费,日本政府公布了遗产税,并于同年4月1日开征。当时日本的遗产税分为两种形式进行征缴,一种是“家督相续”,也可以看作是“长子(一个人)继承”,起征点为1000日元,税率为1.2%〜13%(根据征税对象资产额度的大小而税率不同,资产额度越大税率越高);另外一种是“遗产相续”,可以看作是“亲族众人分享继承”,起征点为500日元,税率为1.5%〜14%;不征收赠与税,但如果向继承人等赠与500日元以上的财产,则被看作是财产继承的开始,需缴纳遗产税。到如今,可以说日本的遗产税已经走过了110年的历史。当时虽然是以筹集战争军费为目的,可战争结束后日本政府并没有停止遗产税的征收,而是将其规定为永久性课税项目,个中的原因,有如下两点:一是因为当时的日本政府模仿了欧洲各国的做法:英法德等国都把遗产税作为永久性课税项目;二则是因为日本虽然在日俄战争中取得了胜利,但最后并未从俄国那里获得任何战争赔款,战争导致了财政方面的紧张,于是日本政府不得不将遗产税持续了下来。但是,由于税率设置较低以及在当时的日本社会经济背景下,遗产税的开征并没有给日本政府带来多少财政收入,据历史资料显示,开征后两年共收入200万日元左右,仅为庞大军费的0.1%。

二战后日本最高90%的遗产税

首先,第一次改革发生在1947年。1946年11月,GHQ向日本政府发出了《关于日本的遗产税和赠与税的原则和建议》一文,明确指出日本现行的遗产税会导致日本国民财富集中到某些少数人手里,建议进行全面改革。于是日本政府在GHQ的帮助下,在1947年对遗产税进行了改革,主要内容有:废除“家督相续”和“遗产相续”的区分,设立赠与税,建立申报纳税制度等。另外,改革将遗产税起征点提高至5万日元,而税率也有了大幅度的提升,更改为10%〜60%,赠与税的税率为15%〜65%。1947年的这次改革,让日本遗产税的性质由“确保军费课税”变成了“调节社会贫富差距课税”。

第二次改革发生在三年后的1950年。1949年5月,以哥伦比亚大学商学院教授Carl Sumner Shoup为首的美国税法专家团应日本政府邀请访问日本,对日本方方面面进行了详细的调研访谈,并向日本政府提交了《Shoup专家考察团日本税制报告书》。随后,日本政府忠诚地按照美国Shoup专家团提交的报告书,于1950年对遗产税做出了以下主要调整:将遗产税和赠与税合并为“累进取得税”;取消因亲戚关系远近对税率的影响;将“累进取得税”的税率规定为25%〜90%(14等级);起征点提高至15万日元等。然而由于此次改革并没有真正考虑到日本社会经济的实际情况,因此受到了日本各界的严厉批判,而90%的最高税率更是让日本国民大跌眼镜。

1952年9月8日,在洛杉矶和平会议上,日本和联合国军达成和平协议,联合国军GHQ于1953年4月28日停止对日本的占领和统治,日本恢复主权独立。而在1950年遗产税制改革中备受批判的日本政府也迫不及待地于1953年对遗产税进行了第三次大的调整,主要内容如下:废除“累进取得税”,恢复遗产税和赠与税;起征点提升至50万日元,遗产税率降低调整至20%〜70%(12等级);赠与税的起征点为10万日元,税率为20%〜70%(10等级)。

到了上世纪50年代末,日本战后经济复苏并开始进入腾飞阶段。根据日本国民经济的实际情况,1958年,日本政府对遗产税进行了第四次改革,主要内容如下:起征点提升至“150万日元+30万日元×合法继承人的人数”;遗产税率设定为10%〜70%(13等级);对遗产继承开始的前三年里的赠与金额进行课税;赠与税的起征点为20万日元,税率为15%〜70%。

从那以后,随着日本经济的高度腾飞,日本政府对遗产税的起征点和税率等级等进行了多次的调整,如在1994年的税制改革中,日本政府把遗产税的起征点提高到“5000万日元+1000万日元×合法继承人的人数”,将遗产税的税率等级改为9级(10%〜70%的税率不变)等,但大致的框架没有较大的改变,最高税率也维持在70%,这样的高税率一直持续到了2003年。

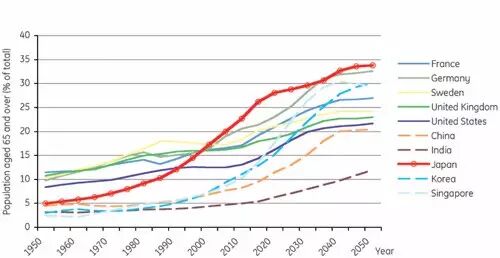

老龄化压力下的日本遗产税改革

与多个国家对比,从21世纪初开始,日本社会65岁以上人口占比都高居榜首

为了促进财富的流动性,刺激投资和消费,也为了刺激中小家族企业的成长并带动整个日本国民经济的发展,2003年,日本政府终于发出政令,在保持起征点不变的情况下,对遗产税的最高税率进行了下调,改为10%〜50%,分为6个等级。

由此可见,日本遗产税的性质,又开始由“避免财富过度集中,进行社会再分配”向“刺激投资与消费,激活国民经济”的方向转变。

遗产税制数次改革 对财富传承冲击依旧巨大

然而最近,从2015年1月1日起,日本政府开始实施新调整过的遗产税。此次新遗产税改革的主要内容如下:起征点下调为“3000万日元+600万日元×合法继承人的人数”;最高税率由50%提高到55%等。这次遗产税的调整同样在日本国民中引起了热议,因为起征点的降低扩大了遗产税的征税范围,以往的“对贵族的课税”变成了“一般平民也可能需要交税”;而最高税率提升为55%,也就意味着超过起征点的部分财富如果超过6亿日元,那么一半以上都要被政府当作税金拿走。虽然本次遗产税改革也考虑了家族企业传承,规定财务状况比较严峻的家族企业接班人在接管家业时,只要满足一定的条件,可以推迟交纳遗产税的时间,但对于日本家族企业财富传承的冲击依然十分巨大。拥有340年经营历史的以“月之桂”系列清酒著称的日本著名清酒企业“増田徳兵衛商店”的第十四代总裁在接受笔者的采访时说:“这样的遗产税,不用到第三代整个家业就几乎都被政府拿走了,所以现在日本的家族企业传承真的很难做。”

日本的遗产税从诞生到现在主要的几次大的改革

我国遗产税制展望

随着改革开放的深入,我国的国民经济从1990年代开始有了巨大的腾飞,一部分地区和一部分人已经借着改革开放的东风发家致富,与此同时,社会的贫富差距开始拉大,地区经济发展不平衡,城乡发展差距逐渐扩大等社会问题也日趋严重。在文章中我们已经了解到,遗产税是一种可以进行社会再分配,防止社会财富向少数人集中,调节贫富差距的有效经济杠杆,因此可以说,我们如今的社会环境已经具备了开征遗产税的基本条件和必要理由。

遗产税已经被政府讨论了多年,出台实施或许只是时间问题。越是在这个时候,我们就越应该提早做出准备,未雨绸缪。

来源:《家族企业》杂志、《家族企业杂志CFBR》微信公众号

作者:窦少杰

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。