旺旺头条

旺旺头条【家族信托】遗产税重提:财富提前有序规划势在必行

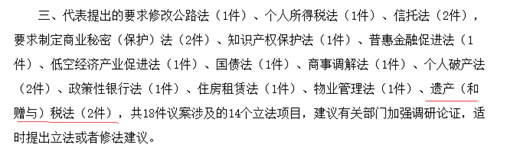

2025年末,全国人大财经委公布了一份重磅议案审议报告,这项立法动态打破了平静:遗产与赠与税法被正式纳入“建议加强调研论证”的立法范畴。这一消息迅速在高净值人群中引发震动,它标志着遗产税这一长期被讨论却未落地的议题,正在进入立法视野,意味着讨论了数十年的遗产税,已从学术界的理论探讨和市场的猜测传闻,迈入国家立法机关的实质性调研论证议程。

图片来源:中国人大网

这一次,遗产税已不再是“远方的雷声”,而是政策层面释放的明确信号。

无独有偶,海外案例也在不断敲响警钟。韩国三星家族在继承过程中,因未做充足税务规划,继承人面对巨额税单,不得不采取质押股权、分批缴付等方式应对,企业架构与资产完整性遭受冲击。

一边是立法步伐渐近的现实,一边是国际上前车之鉴的警示。对中国的高净值家庭而言,一个无法回避的课题已然摆在面前:当遗产税制度真的在中国落地,焦点不再是 “何时开征”,而是“如何应对”。

一、立法进程启动:遗产税何时落地

回溯遗产税的讨论历程,伴随着经济发展的浪潮,关于何时出台、如何征收的讨论,每隔几年就会掀起一阵波澜。

2025年11月,官方释放了明确转折信号:全国人大将制定遗产税法列为需要“加强调研论证”的立法项目,这标志着遗产税已从愿景层面,进入了具有明确路径和步骤的立法预备程序

参考其他税种的立法过程,从“调研论证”到立法落地,通常需要3-5年时间。换句话说,如果一切顺利,遗产税很可能在“十五五”(2026-2030年)期间迎来明确方案。同时,遗产税落地的各项基础也日趋明朗化。

1、国际实践提供成熟参照。全球范围内,超过100个国家和地区已设立遗产税或类似税种。美国、日本、韩国等国的税率设计、征管模式和减免安排,均可为我国提供有益借鉴。

2、资产透明度大幅提升。全国不动产统一登记实现全覆盖,国际税务信息交换机制(CRS)平稳运行,个人税务信息系统不断完善——这一切都为摸清资产底数、实现有效征管提供支撑,日趋透明化。

3、财富分配现状推动政策考量。当前,国内财富集中度持续处于较高水平。在推动共同富裕、优化税制结构的政策导向下,遗产税作为调节财富分配的工具之一,其立法必要性日益凸显。

综上所述,开征遗产税在技术层面已具备基础,作为社会财富调节的关键工具已正式提上日程。

二、潜在影响分析:若未提前规划,可能面临哪些挑战?

在高净值人群的资产中,大比例集中在房产、企业股权等非现金类资产上。按照国际惯例遗产税缴纳通常需以现金形式支付,且期限往往紧张。若未提前进行税务筹划,主要面临以下风险:

短期现金流动性压力。这是最直接的挑战。当主要资产无法迅速变现,继承人可能被迫在短时间内出售核心资产以筹措税款,从而导致价值折损,甚至影响企业经营稳定性。

因税务承担产生家庭纠纷。税务负担可能改变原有的资产分配预期,容易引发内部矛盾,影响家族和谐与持续发展。

税后财富规模显著缩减。遗产税往往采用累进税率,针对大额遗产,税率可能达到30%、40%甚至更高。这意味着缴纳遗产税后财富可能面临接近半数的税务成本,从而导致财富体量因传承而大幅缩水。

三、国际通行策略:如何通过金融法律工具降低税负影响?

面对遗产税,通过合理运用法律与金融工具提前布局,系统性地进行传承规划,常见的安排方式主要包括以下几种:

借助家族信托实现隔离与规划。通过设立家族信托将资产置入信托架构,能够实现资产所有权的合法转移。在符合法律规定的前提下,信托财产可能不再计入个人遗产总额,从而降低应税基数。此外,信托合同还可以定制传承条款,实现资产有序分配与后代价值观引导。

终身寿险发挥杠杆作用。大额终身寿险是解决传承阶段现金流需求的典型工具。通过事先投保,身故后保险公司支付的理赔金可直接用于覆盖遗产税,避免陷入仓促处置其他资产的窘境。其核心优势在于,以相对确定的保费成本,锁定未来可能的大额税务现金需求。

综合运用多种工具。在实践中,税务筹划往往需要根据资产类型、家族意愿和税务规则,组合运用保险、信托、基金会等多重工具。例如,将保险受益权转入信托、保费也通过信托支付,从而将保险的杠杆价值和信托的隔离功能结合放大工具效果;将企业股权通过信托架构设计进行持有与传承,从而实现税务优化与家族治理的双重目标。

四、当前行动建议:把握政策落地前的准备期

立法论证期,恰恰是进行传承规划与结构优化的合适窗口期。建议可以从以下几个方向着手安排:

全面梳理资产状况。系统盘点家庭资产(现金、股权、保单及理财、艺术品、不动产等),明确资产类型、价值与权属,评估未来可能的税务负担。区分流动性资产与非流动性资产,识别核心需要保护的资产。

进行初步方案设计与测算。根据家庭实际情况,评估不同传承工具的适用性。例如,测算保障缺口,通过配置寿险保险覆盖潜在税负;研究信托架构的可行性,明确资产置入方案与法律路径;排查并扫清已存在的权属瑕疵。

逐步推动规划落地。在专业机构与人士的协助下,有序推进规划实施。包括投保安排、信托设立、资产转移等步骤,确保每一步合法合规,并与整体财富管理目标保持一致。

需要特别指出,任何规划都应在法律框架内进行。任何试图通过隐瞒资产、虚假交易等方式逃避纳税义务,将伴随巨大法律与信誉风险。真正的传承规划,是通过合法工具实现财富有序传递,既符合政策导向,也达成家族意愿。

五、结语:遗产税助力财富积累到财富治理的跨越

当财富积累到一定阶段,如何使其稳健传承、甚至惠及更广的社会层面,已成为高净值家庭必须思考的课题。而所有深思熟虑的规划,起步越早,往往空间越大,成本也越可控。

遗产税并非对财富的否定,而是现代财富治理体系中的一个环节。纵观全球,许多成功实现跨代传承的家族,都早早将身后税务筹划纳入整体家族治理框架,通过制度化安排降低传承过程中的不确定性。

对于中国家庭而言,遗产税立法进程的启动,与其视为压力,不如看作一个推动系统性传承规划的契机。主动进行安排,不仅关乎财富的保全与传递,更关乎建立理性的财富观念与长效机制。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。