旺旺头条

旺旺头条数智化助力能源央企税务穿透式监管:从合规管控到价值创造

背 景

2025年第9期《党建》杂志刊发国务院国资委党委署名文章《以过硬作风有力保障国资央企高质量发展》,明确提出将推动国有企业监管方式从“被动防守”向“主动控险”转变。文章特别强调以“科技赋能、融合贯通”建强监督管理技术屏障,将穿透式监管作为核心抓手。

在这一转型框架下,建设集中统一的智能化税务管理体系成为关键落点。按照最新监管要求,央企亟需构建覆盖发票集中管理、业税自动转换、税基精准溯源的集团集中性合规纳税系统,实现从票据归集、税基前端采集、税款自动计算到申报缴纳的全链路自动化,确保纳税数据源于业务、归于合规,为穿透式监管提供坚实的数据基础和应用载体。

央企税务管理的核心痛点:

穿透式监管落地的四大阻碍

当前,央企规模庞大、层级复杂的组织架构,叠加传统分散化的税务管理模式,导致穿透式监管在落地中面临四大核心痛点:

(一)全级次穿透难:组织壁垒割裂监管视角。传统模式下,子公司税务数据本地化存储,集团依赖手工填报汇总,导致数据滞后、口径不一,篡改风险高,形成大量监管盲区。

(二)全链条贯通难:数据断点阻断业务追溯。业务、财务、税务、资金、档案系统相互孤立,税基数据依赖人工摘录与核对,无法系统化验证合同流、发票流、资金流、货物流的一致性。

(三)全过程监控难:人工依赖导致风险滞后。从发票查验到纳税申报,全流程依赖人工衔接,风险发现滞后,缺乏事前预警与事中控制机制。

(四)全要素管理难:资源分散削弱管控效能。发票、政策、风险等要素分散管理,优惠政策“应享未享”、风控规则不统一,管理效能低下。

数智化破局:集中性合规纳税系统的

“双中台+核心能力”架构

用友税务云以“税务业务中台+税务数据中台”为底座,构建起覆盖发票管理、全税管理、包含分析、风控、知识法规库的数据服务等全场景智能税务管理体系,实现对内贯通业财系统、对外直连税局平台,为央企穿透式监管提供全程支撑。

(一)双中台驱动:筑牢统一管控根基

● 税务业务中台:通过税种、税率、流程的标准化建模,实现集团计税规则的统一管理与动态更新。

● 税务数据中台:拉通业财与税局数据,通过清洗、校验、标准化形成高质量数据资产,支撑上层应用,为穿透监管提供可信数据源。

(二)四大核心能力,落地合规纳税要求

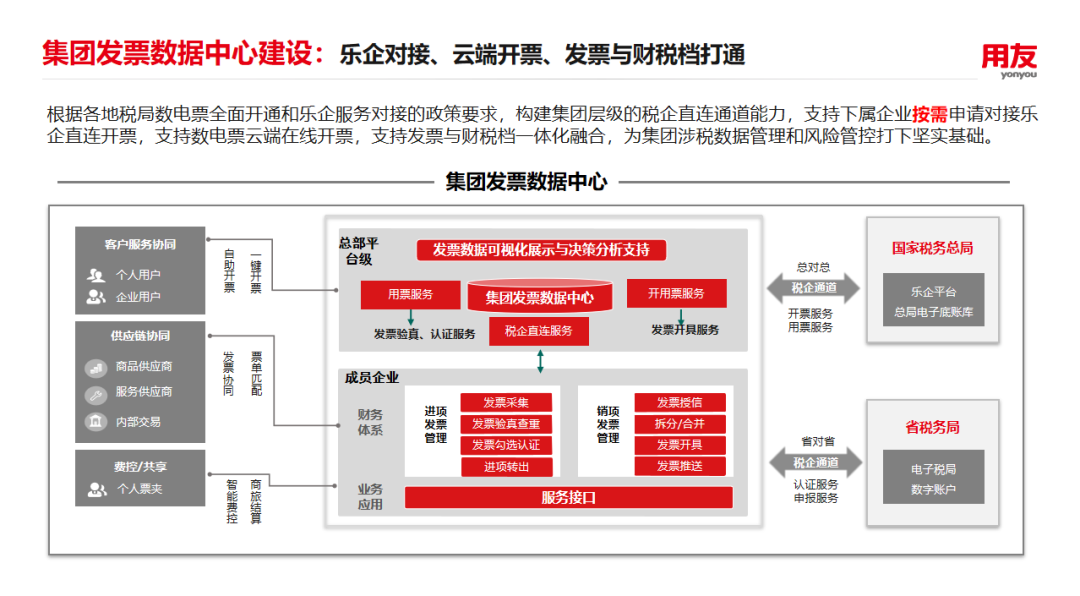

1. 集团级发票数智化管理

构建集团统一发票数据中心,实现全票种、全通道归集与全生命周期管控。通过智能勾选、风险规则内置,实现发票从采集、查验到归档的全流程线上化与风险预警。

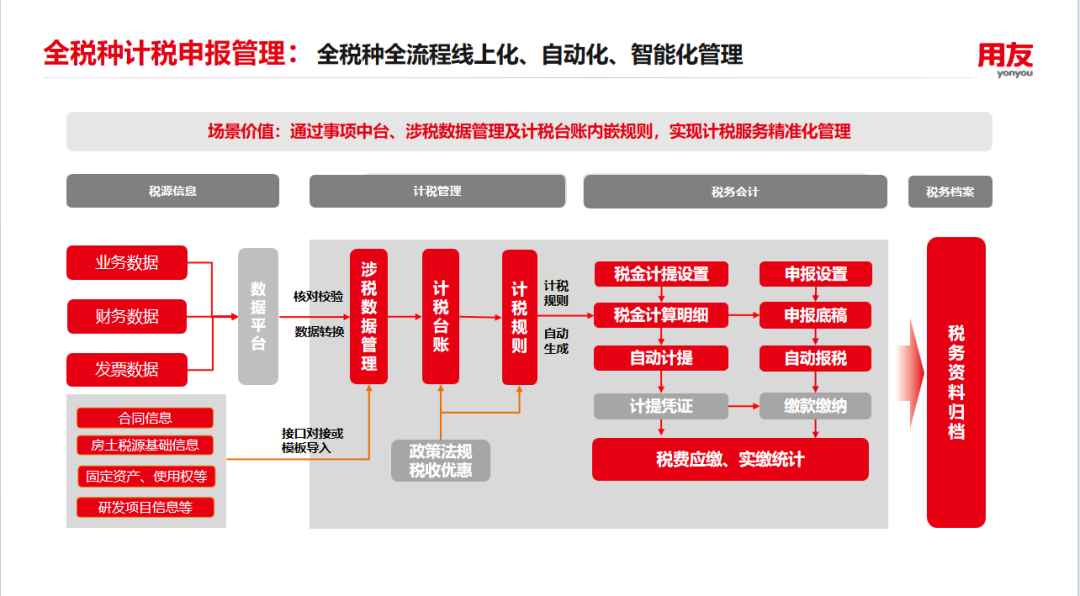

2.智能计税与自动申报,保障"全过程"可控与透明

建立规则驱动的多场景计税底座,实现从税基采集、税金计算到申报缴款的全流程自动化。支持14个税种、4种非税收入、6种税务报表的自动核算、一键申报,并支持自定义设置报表,集团总部可实时穿透监控各子公司申报进度。

3.穿透式税务风险防控,达成"全要素"精益管控

整合多源数据,构建覆盖风险识别、预警、处置、分析的闭环风控体系。通过风险指标动态扫描、任务派单与趋势看板,实现税务风险早发现、早预警、早处置。

4. 税收优惠智能推荐:支撑全级次价值赋能

基于动态政策库与企业画像,智能匹配适用优惠政策,自动计算优惠额度并跟踪落地效果,确保政策红利应享尽享,推动税务从合规遵从向价值创造升级。

标杆实践:XX能源集团的转型价值显现

XX集团作为特大型能源央企,通过构建“标准化、数字化、共享化、智慧化”的税务管理平台,破解了“合规成本高、统筹管控难”的痛点,实现对1100余家纳税主体的全级次覆盖、全链条贯通与全过程监控。系统打通10余个涉税业财系统,支撑14+税种、1万+报表的自动算税申报,税务管理从“事后补救”迈向“事前预防”,从“合规遵从”走向“价值创造”。

结语

能源央企集中性合规纳税系统的建设,既是落实国资委穿透式监管、主动控险要求的必然举措,也是提升税务管理效能的核心路径。通过系统实现数据通起来、流程串起来、监管透起来,央企税务管理将逐步从被动合规迈向主动创效,为高质量发展注入坚实税动力。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。