旺旺头条

旺旺头条现在的百度只是控制人手里赚钱的生意

作者|睿研科技

编辑|MAX

来源|蓝筹企业评论

李彦宏这位中国互联网产业的老将,注定无法带领他的公司继续在人工智能的下一波科技浪潮中立足。在上一波移动互联网时代,李彦宏拒绝承认他的失败;这也让旁观者进一步强化无法看好他的理由——由于他的公司仍然很赚钱,他在公司的股权比例仍然高达近20%,更重要的他仍然以特殊股权控制了60%的投票权,这位20年前最前沿的“新星”如今已经难以带给投资者新的惊喜,他守护既有利益的动机完全取代了冒险的冲动。

不久前有关李彦宏私人飞机业务费用由公司报销的事件恰好反映出人们对他失望的心理。

话说一个千亿营收、百亿利润体量的老板坐个私人飞机也没什么大不了。在很多特定的业务场景下,使用私人飞机可能确实能提高工作效率、满足业务需求。

不是所有老板都能像创维黄宏生和华为任正飞一样坐经济舱出行,也不是坐经济舱就是好老板,坐私人飞机就不是好老板。正如百度公关经理郭晓倩所指出的,公司承担因公出差的航空费用在国内外各大厂也较为常见。

热搜这方面信息的人群中必然有眼热忌妒者甚至仇富者,但我们相信更多人还是对这样一个巨头企业在已经拥有如此竞争地位的情况下,无法提供一个令人心动激动的创新榜样,只是把自己变得更加有钱的事情上竭尽所能而倍感失望。

过去一年,百度的裁员数量为3900人,这是连续第三年大幅裁员(前两年的数字同样数以千记),但同时又给包括李彦宏自己在内的“管理层”多发了近一倍的报酬。百度公司没有披露以行政开支的名义给李彦宏自己拥有的私人飞机报销使用费用的具体数额。

当下的李彦宏和百度很难再说自己处于头部

根据2024年中国头部互联网企业营收规模来看,阿里、腾讯、小米、美团、京东、拼多多均处于2000亿元规模以上,百度集团(9888.HK)则已1300亿元规模级别被踢出了头部阵营。

2025一季度最新市值统计,中国互联网前10的企业。腾讯市值4.2万亿遥遥领先,阿里第二2.2万亿,拼多多与小米均超过万亿,而百度市值为2283亿元,市值同比下滑12.6%排名倒数第二。

员工减少管理薪酬却直线上升

由于支付的费用未量化披露,且与员工规模缩减(三年减员5,400人)形成巨大反差遭公众质疑。员工总数从2022年的41300人减少至 2024年的35900人年三年减少13.1%,(其中2024年减员10%)。

值得注意的是,2024年百度向在职的高级管理人员和非执行董事支付两项薪酬合计为5040万元。而2023年这两项薪酬合计为2620万元。由此可见,同比涨了92.37%,而同期企业营收却是同比下滑了1.09%。这样的涨幅与业绩的下滑和人员缩减形成巨大反差。

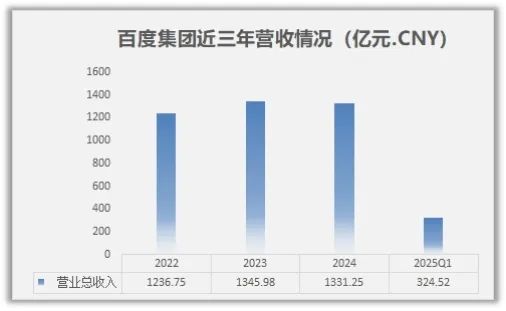

收入增长乏力,三年复合增长率仅0.36%

财报显示,百度集团2024年营业总收入1331.25亿元,同比下降1.09%;扣非净利润237.60亿元,同比增长16.96%。

2022年1236.75亿元,2023年1345.98亿元,2024年回落至1331.25亿元。营业收入三年复合增长率仅0.36%。

睿研制图:数据来源企业年报

睿研制图:数据来源企业年报

百度由两个分部组成:百度核心业务(主要包括搜索、云服务)、爱奇艺(主要包括在线营销、会员服务)。

在线营销服务作为百度传统支柱产业,主要以提供基于搜索引擎和信息流的广告服务盈利。

2024年,百度的在线营销服务收入为785.63亿元,同比2023年的812.03亿元,下降了3.25%。营收占比从2023年的60.33%下滑至59.01%。

2025年一季度总营收达325亿元,在线营销服务收入为160亿元,同比减少6%,已低于2019年同期水平,反映出广告业务市场承压;非在线营销收入为94亿元,同比增长40%,主要由智能云业务带动,但在整体业务结构中占比仍相对较小,难以快速承担起支撑百度整体业绩的重任。

爱奇艺板块,专注在线娱乐服务,提供用户原创及专业制作内容。2025年第一季度收入72亿元,也同比下降9%,说明行业竞争加剧。

不论百度核心业务还是爱奇艺,不论在线营销还是会员服务,都没有呈现强劲、持续的增长。

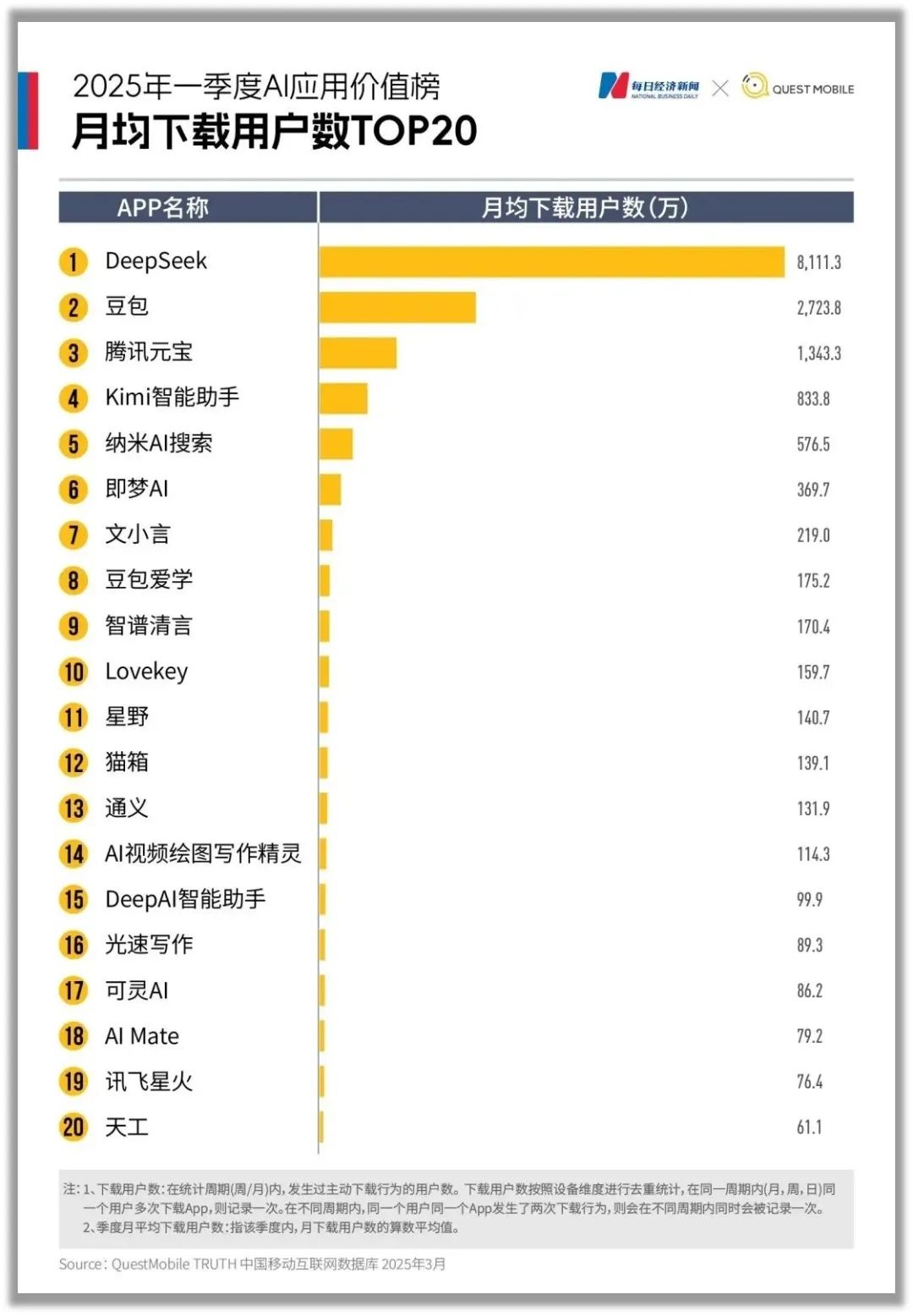

AI业务市场竞争激烈,文小言一季度下载量环比下降17.1%

2023年3月百度全球首发文心一言抢占大模型先机,但这一优势未能转化为持续壁垒。2024年起,国内豆包(字节)、通义千问(阿里)、DeepSeek(深度求索)等玩家加速崛起,在用户体验、调用规模等维度实现对百度的反超,百度虽有抢占先机却未能持续领先。

根据《每日经济新闻》联合QuestMobile发布的《2025年一季度AI应用价值榜》来看,排在前三的DeepSeek、豆包和腾讯元宝,其余AI智能助手都面临增长用户增长压力,百度的文小言下载量更是环比下降17.1%。

从经营成效来看:AI业务虽成亮点,但结构转型阵痛亦很明显

AI驱动非广告业务增长, 智能云2025Q1收入同比增长40%,推动非在线营销收入达94亿元(占核心收入37%);萝卜快跑累计订单超1,100万单,2025Q1订单量同比增75%,反映其规模化运营的增长势头加快,萝卜快跑已经拓展至迪拜及阿布扎比,并与神州租车建立长期战略合作伙伴关系,以推出自动驾驶汽车租赁服务。

传统广告业务承压改入明显下滑,搜索引擎广告份额被短视频平台侵蚀,广告主预算缩减趋势明显。

百度从搜索引擎巨头正在向AI科技公司转型试图打开打开第二增长曲线,但传统广告萎缩导致整体收入停滞。私人飞机事件暴露治理透明度不足,在降本增效背景下,高管福利与员工缩减的对比易引发舆论风险。公司需在AI商业化提速的同时,强化费用披露机制以维护投资者信任。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。