旺旺头条

旺旺头条研报|制造业PMI弱于市场预期,等待政策落地效果显现 ——资产配置周报20240602

一

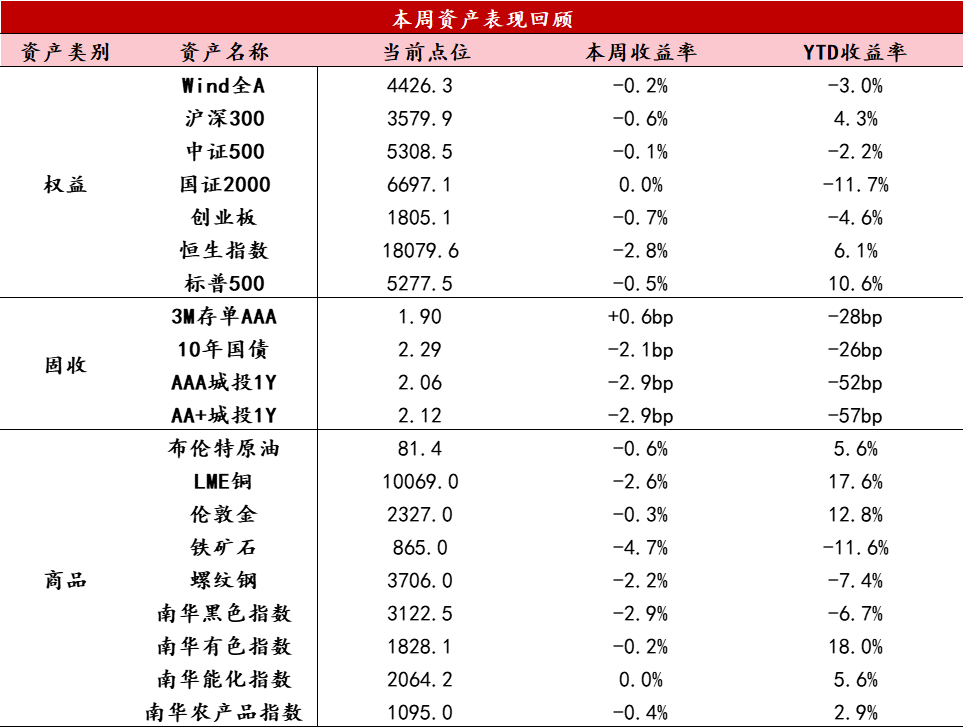

资产表现回顾

【股票】本周权益市场延续调整,经济增长修复乏力、外资流出等因素共同抑制了投资者情绪,风格偏向小盘成长。沪深两市日均成交额约7360亿元,较上一周缩量约10%;北上资金转为净卖出,全周净卖出约57亿元。主要宽基指数普遍下跌、跌幅较上周有所收窄,万得全A指数本周下跌0.2%。行业板块上,电子和军工受消息刺激涨幅居前,红利资产煤炭也延续了强势表现,地产产业链及农林牧渔跌幅靠前。

【固收】本周资金面临近月末略有收敛。跨月因素叠加地方债发行放量,带动DR007出现小幅上行。利率方面,10年国债利率先下后上、全周回落2bp,前半周市场交易地产政策落地利空出尽,以及房贷利率下调带来的比价效应,带动长端和超长端利率下行,后半周受到金融时报再次发文提示债券投资风险的影响,长端和超长端利率反弹。

【商品】本周黑色价格出现回落,螺纹表需下降明显,库存去化开始放缓,地产和基建的实际需求尚未得到验证,此前的宏观情绪出现降温。本周伦敦金价格小幅下跌,前期白银交易拥挤度更高,价格跌幅明显大于黄金,关注6月欧央行议息会议。

数据来源:Wind资讯

二

要闻解读

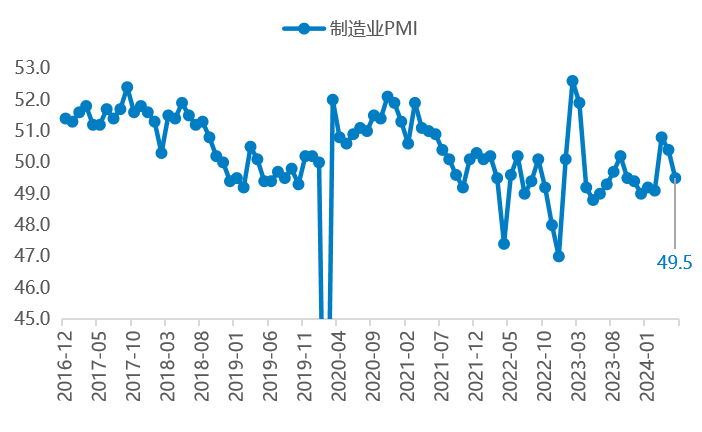

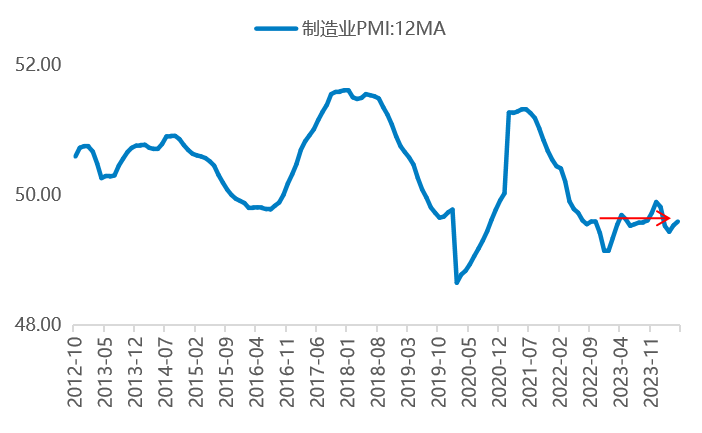

宏观经济:5月PMI及4月工业企业数据

5月制造业PMI回落至荣枯线下方,低于市场预期,背后体现出内生需求偏弱的状态尚未改变:一方面,3、4月高基数导致自然存在回落的动能,另一方面,原材料价格的上涨抑制下游补库需求。但同比角度来看,经济数据仍保持平稳:从12个月移动平均来看,5月仍处于历史低位区间、边际小幅回升,生产、新订单、新出口订单均有相似特征表现。建筑业景气度回落,随着5月专项债发行放量,后续基建景气度有望改善,房建仍将低位波动。服务业景气度边际小幅回升,结构仍然分化。

5月PMI数据体现出内生需求支撑仍然偏弱、经济同比数据大致保持平稳,这种状态下政策是关键变量,目前看到财政方面5月政府债券发行放量、地产方面出台一揽子放松政策、价格方面出台节能降碳行动方案,方向上持续在落实政治局会议宏观政策靠前发力、避免前紧后松的要求,预计仍能支撑后续名义增长温和改善。

数据来源:Wind资讯

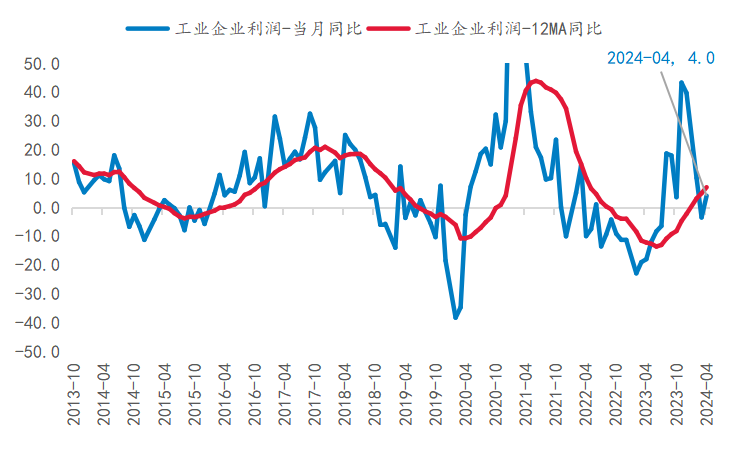

4月工业企业利润由3月份同比下降3.5%转为增长4.0%,增速回升7.5个百分点,企业当月利润明显改善,12MA同比延续上行。分解来看,主要由工业增加值和利润率贡献:工业增加值同比从3月的4.5%上行至4月的6.7%,利润率同比从-3.1%回升至+3.1%,PPI同比从-2.8%上行至-2.5%。

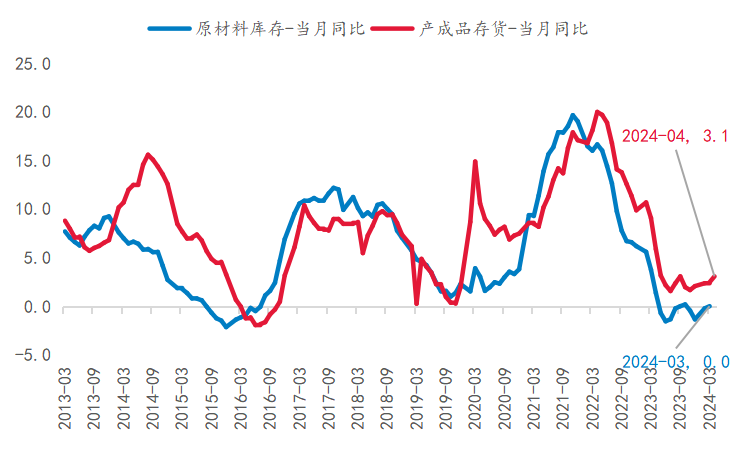

库存方面,呈现出温和补库的特征。产成品库存同比从2.5%回升至3.1%,回升0.6个百分点,扣除PPI后的实际产成品库存同比回升0.3个百分点。

数据来源:Wind资讯

高频数据

从本周高频数据来看,工业生产延续回暖,消费表现小幅走弱,地产疲弱态势尚未改变。

生产:本周工业生产率继续涨多跌少,显示工业生产活动表现延续回暖。

消费:本周消费表现小幅走弱,地铁客运量、执行航班和票房收入均环比回落,5月第三周汽车销售量弱于去年同期。

投资:本周新房销售面积季节性回升,绝对水平明显低于往年同期,土地成交维持低位。地产政策新一轮加码见效尚需时间,关注6月半年末表现及后续持续性。螺纹、热卷、水泥表需走弱。

价格:农产品同比走弱,猪肉价格继续回升,南华工业品指数微跌,内需工业品价格普遍走弱。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。