旺旺头条

旺旺头条行业洞察|商业银行零售业务挑战不断,战略重塑迫在眉睫

德勤中国金融服务业研究中心近日发布《慎终如始 稳进相济 进而有为:中国银行业2023年发展回顾及2024年展望》报告,内容涵盖了2023年经济及金融形势回顾、2023年上市银行业绩分析、2023年上市银行业务观察、行业热点话题探讨及2024年宏观经济和银行业发展展望五个章节,逾190页。

报告精华章节将以连载形式刊发,此文为连载第五篇。

2023年,全球经济增长虽呈现韧性,但动能趋于弱化,导致全球经济环境面临的复杂性、严峻性、不确定性上升。全球经济增长前景分化,普遍面临“高通胀、高利率、高债务”等挑战,金融潜在风险逐步累积。我国经济承压前行,资本市场逐渐回暖,经济的企稳回升将为市场风险偏好带来有效提振,吸引资金逐步回到财富管理市场。国内外宏观形势和政策变化既给银行业带来较多机遇,也对转型发展提出更高要求。如何加快构建基于客户体验和价值创造的新零售战略体系,成为境内商业银行的一道必答题。

零售业务持续承压,价值贡献缩水

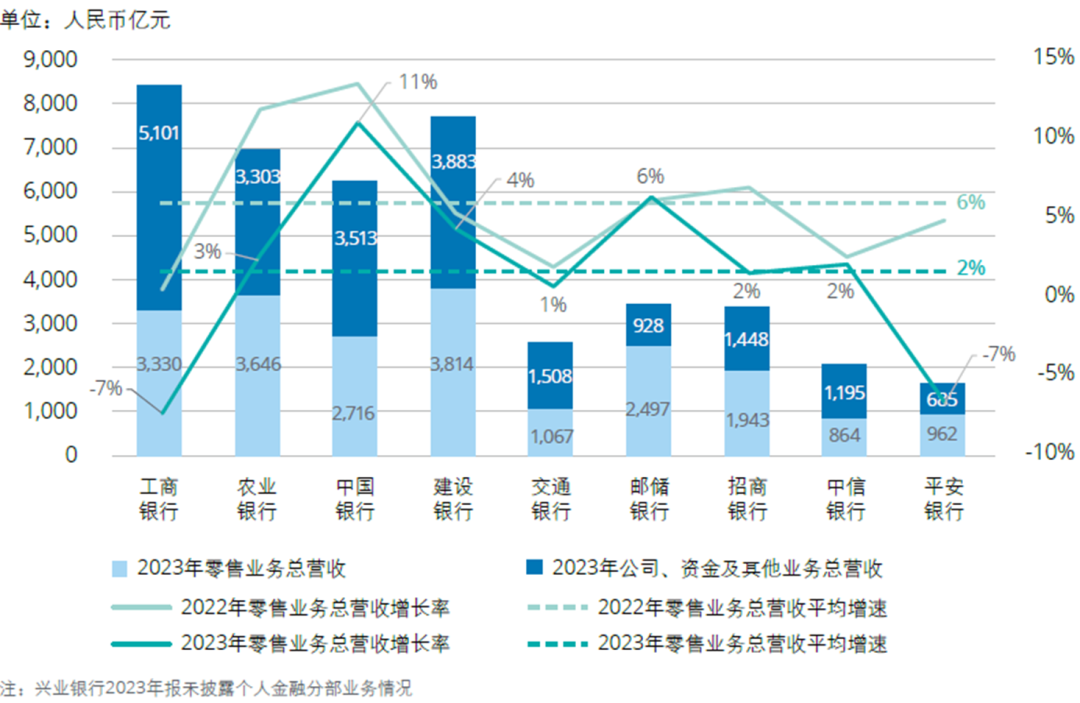

从十家境内大型商业银行2023年披露的分部业务总营收占比情况来看,零售金融业务条线总营收贡献平均占比为51%。国有六大行除工商银行外,零售业务总营收贡献均超40%,其中邮储银行的零售业务条线的总营收贡献度达73%。股份制商业银行中,招商银行和平安银行零售业务总营收贡献也均在50%以上,中信银行零售业务条线的总营收贡献度也达到42%。2023年度十家境内大型商业银行零售业务总营收平均增速为2%,较上年下降4个百分点。除邮储银行外,9家境内大型商业银行的零售业务营收增速较2022年均呈下降趋势。综合来看,2023年十家境内大型商业银行零售业务总营收增速放缓,占比与年初基本持平。

图:零售业务总营收分析

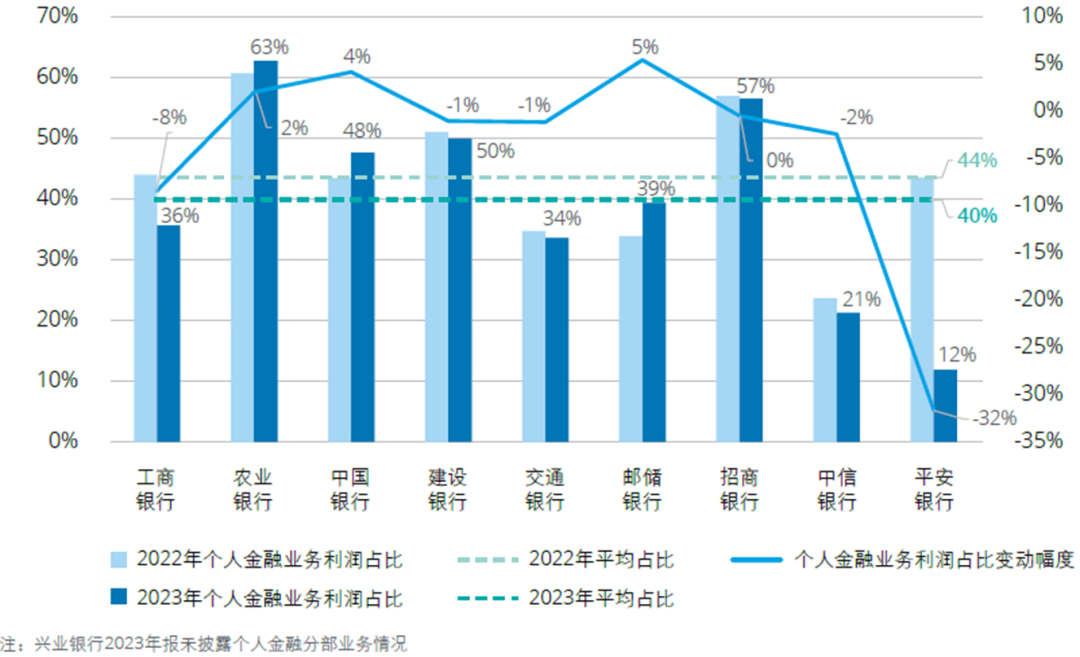

从十家境内大型商业银行2023年披露的分部业务利润占比情况来看,零售金融业务条线利润贡献平均占比为40%,较上年下降4个百分点。受宏观经济环境影响,零售业务资产质量承压,部分银行加大零售资产核销及拨备计提力度,导致零售业务利润贡献同比下降。2023年,工商银行、建设银行、交通银行、中信银行、招商银行和平安银行零售业务利润占比均较上年有所下降,其中平安银行零售业务条线的利润占比下降幅度最大,较上年下降32个百分点至12%,其次为工商银行,零售业务条线的利润贡献度下降至36%,较上年下降8个百分点。

图:零售业务利润占比分析

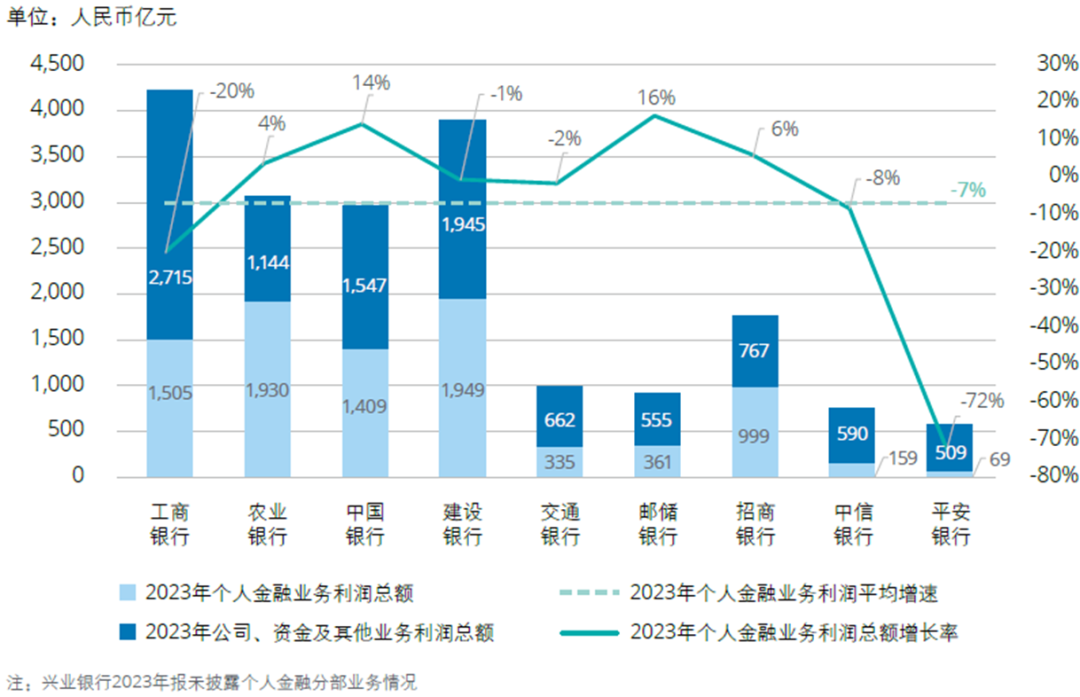

十家境内大型商业银行2023年零售业务利润平均增速为-7%,变动呈分化趋势,其中邮储银行的增速最快,达到16%,中国银行的增速也达到了14%;而平安银行和工商银行零售业务利润较上年大幅下降,降幅分别为72%和20%。综合来看,十家境内大型商业银行零售业务利润总额和占比均呈下降趋势。

图:零售业务利润总额分析

手机银行不断迭代升级,用户规模和活跃度同步提升

2023年各家银行聚焦服务人民群众对美好生活的向往,持续推动产品创设和精细化管理,利用金融科技提升经营效率,零售客户数量及活跃度持续增长。手机银行作为银行布局零售业务的重要依托,在数字经济驱动下不断发展。各行深入应用大数据技术,从金融生态建设、内容生态建设、用户及安全体系建设、智慧化服务等方向发力建设数字化手机银行,对手机银行“做减法+精细化”,不断优化用户体验。手机银行的升级也使得银行的客户下沉度提升,进一步助力银行零售业务布局。

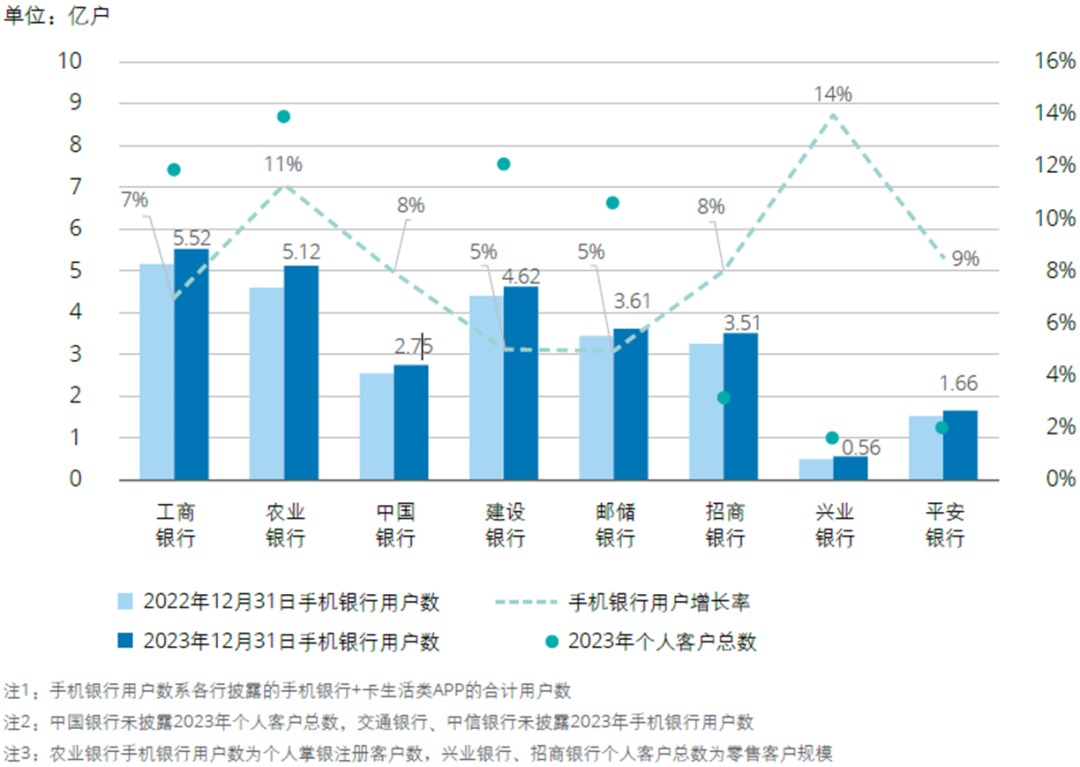

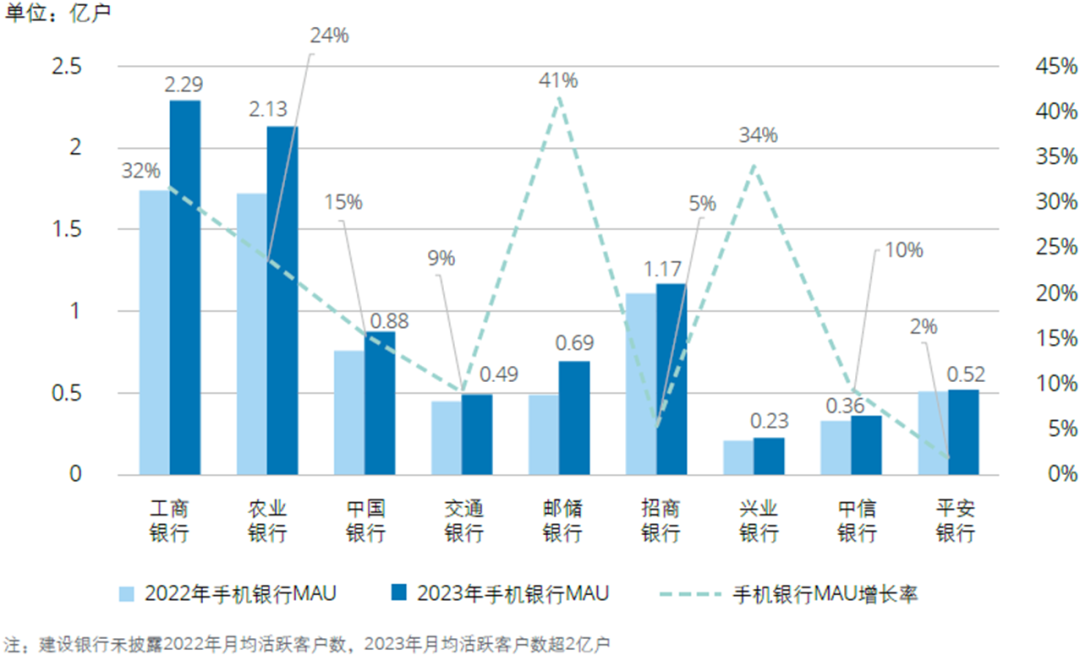

2023年年报披露显示,除建设银行与邮储银行外,工商银行、农业银行、中国银行、招商银行、兴业银行与平安银行的手机用户数量增速均保持在6%以上,其中兴业银行和农业银行增速较快,分别达到14%和11%。整体规模方面,工商银行、农业银行及建设银行手机银行月活用户数(MAU)破2亿户,工商银行和农业银行移动端月活用户分别达到2.29亿户和2.13亿户。中国银行手机银行用户数量及规模明显小于其他国有大行,在2023年持续进行零售数字化转型,用户增长率达8%。招商银行旗下的招商银行APP和掌上生活APP合计月活用户达1.17亿户,在股份制银行中处于领先地位。邮储银行个人手机银行用户达到3.61亿户,手机银行MAU增速最快,达41%,2023年月活用户为0.69亿户。部分银行在年报中披露了卡生活类APP的MAU,其中招商银行的掌上生活APP月活用户数为4,197.55万户,交通银行的买单吧APP月活用户为2,570.74万户,中信银行的动卡空间APP线上月活用户达1,987.58万户。

图:手机银行用户数

图:手机银行月活用户数

线上线下渠道协同发力,全面提升金融服务质效

2023年,伴随着金融科技发展浪潮,各行筑牢数字生态体系,逐步构建起多渠道布局、线上线下融合发展、可向外部广泛延伸的金融服务生态和运营服务模式,以不断提升金融服务的可得性和普惠性,满足广大群众的金融服务需求。

线上场景活跃提升,银企协作稳步发展

互联网时代,各行为客户提供的场景持续丰富,通过联合支付机构等方式拓宽线上交易渠道、创新线上金融服务,商业银行线上业务发展形势良好。

近年来,各行纷纷运用大数据深挖用户需求,全面推进零售化数字转型,持续创新服务产品,优化服务质量,拓展服务范围,为客户提供广泛、可及的金融服务,多家银行的渠道交易额屡创新高。

线下渠道持续优化,提升线上线下协同效应

在线上场景多样化发展的同时,各行线下网点也纷纷转型,打造智能网点运营,提升网点经营效能,优化网点布局,开拓智能渠道,强化线下网点与线上渠道的协同效应,进一步提升综合服务能力。

深化消费场景建设,严守零售风险底线

消费贷聚焦优质客群及场景

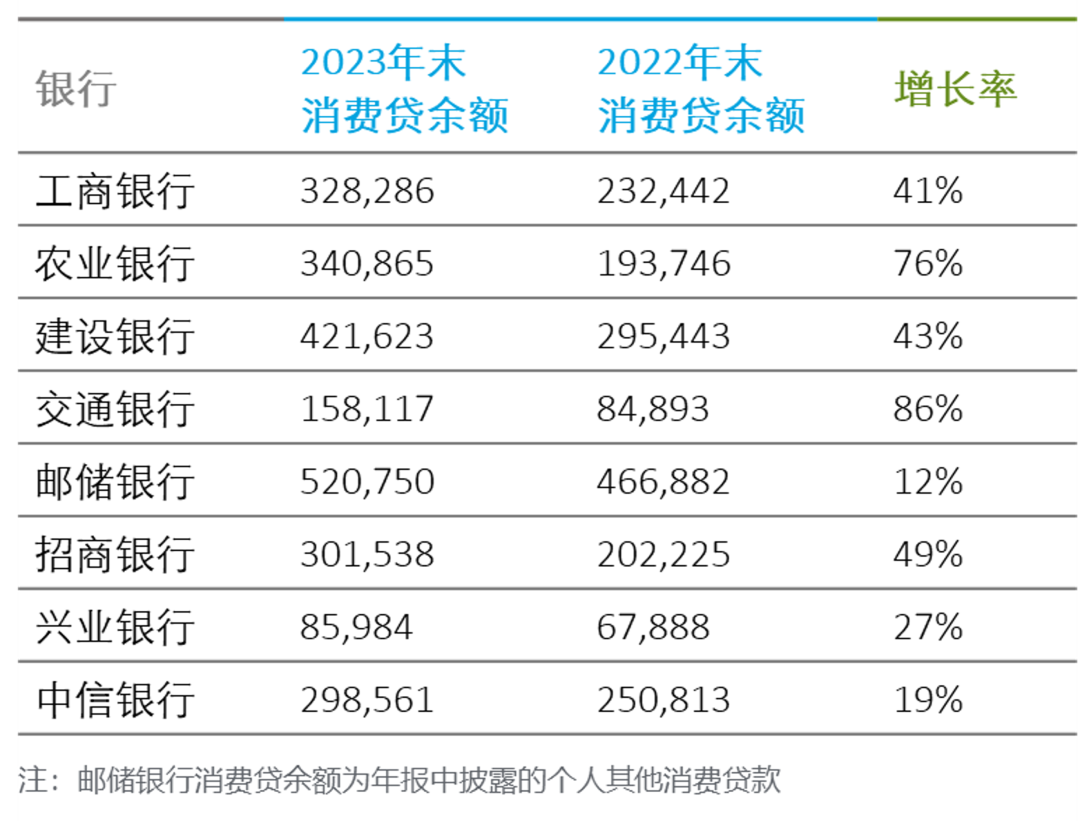

2023年,境内大型商业银行中,工商银行、农业银行、建设银行、交通银行、邮储银行、招商银行、兴业银行、中信银行单独公布了消费贷数据。这八家银行2023年消费贷整体规模为24,557.24亿元,比2022年增加6,613.92亿元,同比增长37%。得益于消费贷业务发展策略的优化,交通银行和农业银行消费贷余额增长较快,分别较上年末增长86%和76%。交通银行围绕提升金融服务覆盖面、可得性和满意度,加大贷款投放,更好满足人民群众各类消费信贷需求;农业银行积极服务国家扩内需、促消费战略,加大消费信贷投放力度,加强消费金融场景建设,在汽车、家装等热点领域加快突破,提高个人消费信贷可得性和便利性。

表:消费贷余额分析

单位:人民币百万元

进一步加强消费贷的风险管控措施

在着力进行经济建设的背景下,各家银行紧抓消费信贷市场发展机遇,以客户为中心加强个人贷款业务统筹,推动消费金融成为零售业务的重要增长点,加快消费贷款产品的优化创新,满足客户生活全方面的各类融资需求,提升消费信贷服务水平,促进消费持续恢复。

各行个人消费贷款资产质量变动状况呈分化趋势,招商银行个人消费贷款不良贷款率有所上升,较2022年末上升0.01个百分点;工商银行、农业银行、建设银行、邮储银行个人消费贷款不良率有所下降,其中工商银行个人消费贷款和邮储银行个人其他消费贷款不良贷款率较2022年末分别下降0.37和0.33个百分点,较为显著,农业银行和建设银行个人消费贷款不良贷款率较2022年末分别下降0.21和0.03个百分点。与此同时,各家银行对消费信贷业务进一步加强风险管控,持续强化消费贷款风险监控。通过完善个人贷款风险管理体系、加强贷后风险监测及预警等手段,及时获取消费贷款风险变化情况,推动消费信贷业务健康发展。

信用卡业务持续完善平台场景搭建

信用卡业务作为零售信贷投放的增长主力之一,也是各家银行近年来信贷业务发展的重点领域。线上平台的完善和消费场景的搭建,极大地促进了信用卡业务的发展,但由于获客难度加大,信用卡消费体量较往年略有收缩。

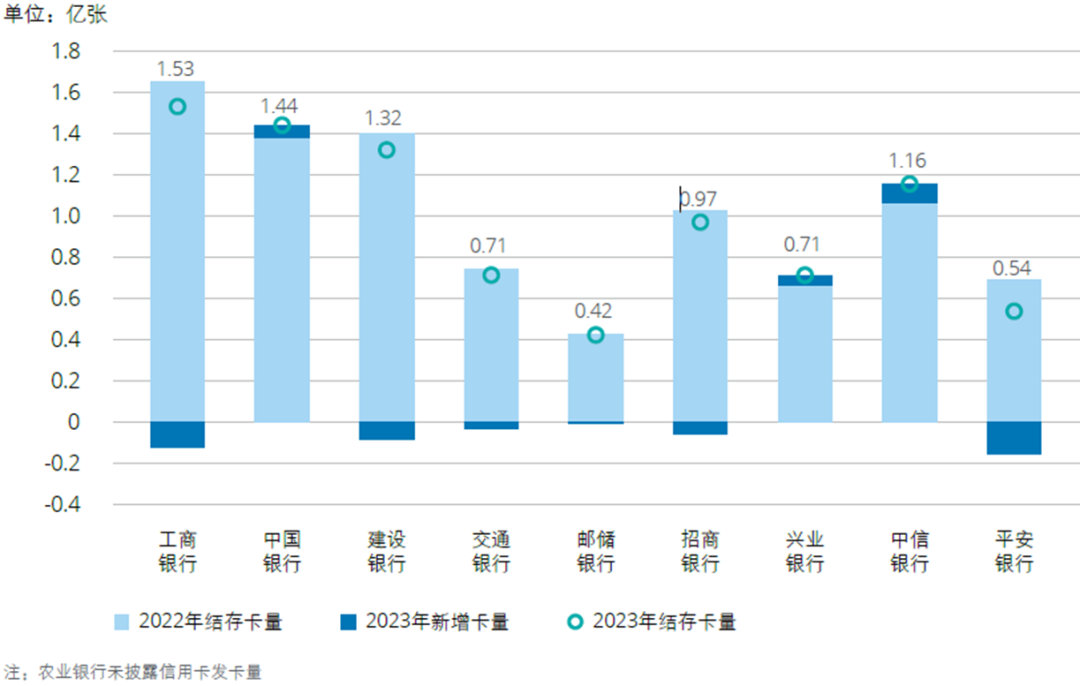

截至2023年末,除中国银行、兴业银行和中信银行外,其他银行信用卡新增卡量停滞,结存卡量均较2022年末有所下降。其中,中信银行2023年新增卡量891.77万张,增幅较大,高达8.37%。2023年信用卡结存卡量上亿的商业银行包括工商银行、中国银行、建设银行和中信银行,其中,工商银行以1.53亿张的结存卡量位居榜首。

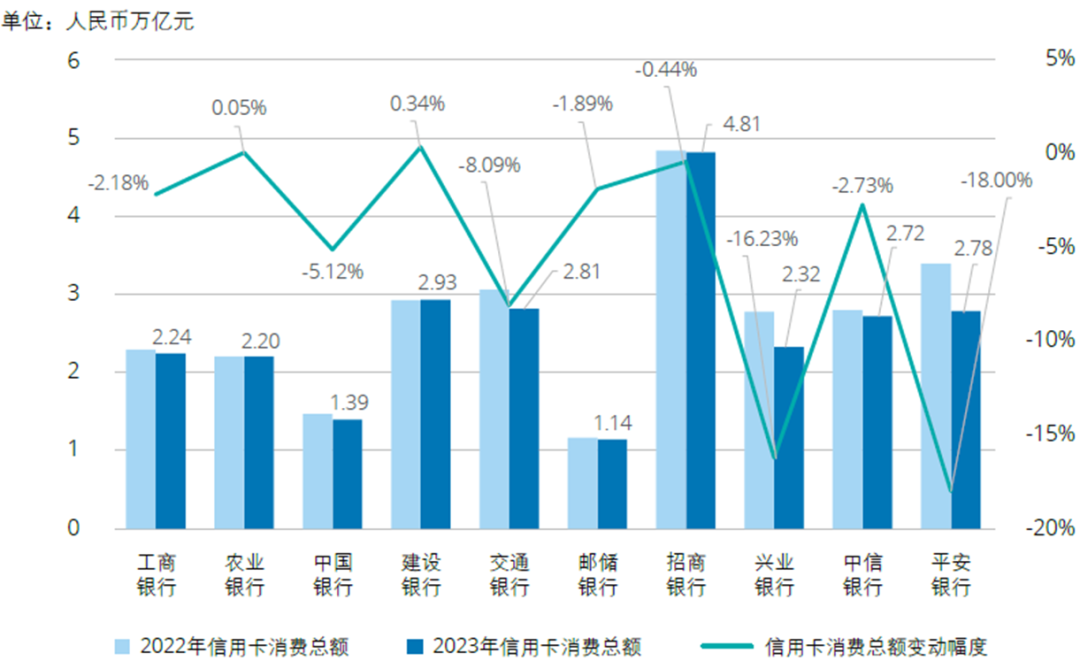

从信用卡消费总额来看,2023年,招商银行以4.81万亿元的信用卡消费额继续位居第一,同比下降0.44%。六大行中,建设银行以2.93万亿元的信用卡消费额名列榜首,同比增加0.34%,其次为交通银行,信用卡消费额为2.81万亿元,同比下降8.09%。平安银行和兴业银行2023年信用卡消费额同比降幅较大,分别为18%和16.23%。

图:各行信用卡结存卡量比较

图:各行信用卡消费总额比较

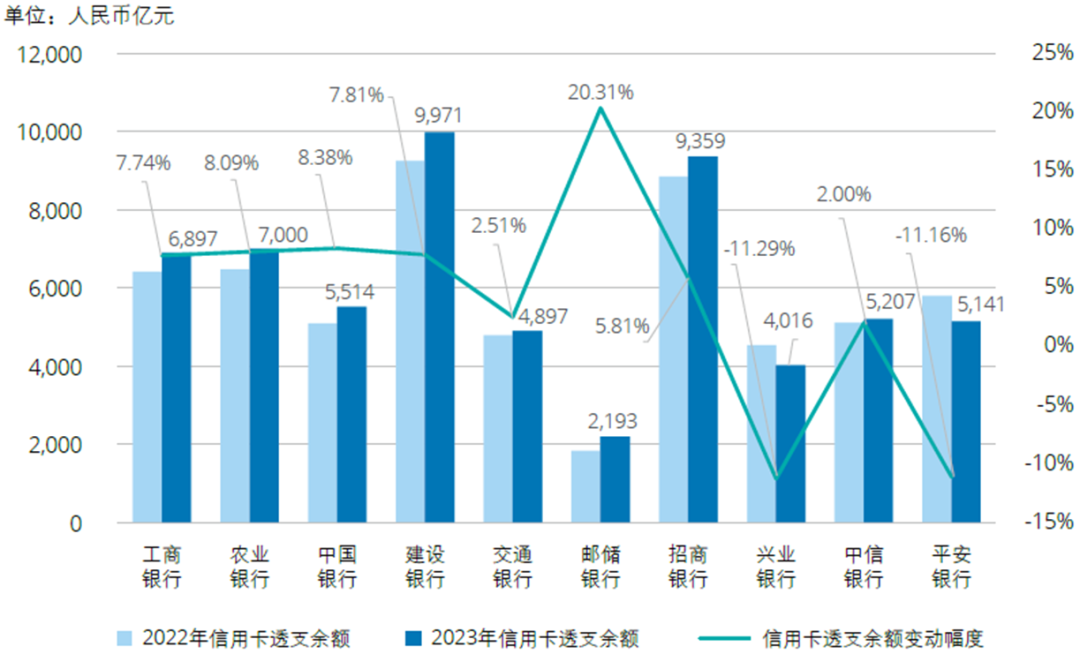

就信用卡透支余额来看,建设银行和招商银行卡透支余额分别位居国有大行和股份制银行首位。2023年末建设银行卡透支余额9,971亿元,较2022年末增长7.81%;招商银行卡透支余额9,359亿元,增长5.81%。邮储银行2023年信用卡透支余额增速较大,较上年末增加20.31%。与此同时,兴业银行和平安银行信用卡透支余额有所下降。2023年末兴业银行卡透支余额4,016亿元,较上年末下降11.29%;平安银行透支余额5,141亿元,较上年末下降11.16%。

图:各行信用卡透支余额数据比较

财富管理行业稳中求进,私人银行业务高质量发展

共同富裕是重大的国家愿景,也是各大银行面临的重大机遇。随着居民金融素养的不断提升以及资管新规等政策的逐步落地,财富管理已成为商业银行业务发展升级的重要方向。私人银行聚焦“国家所需、金融所能、客户所盼”,发挥财富管理市场头雁和支柱作用。各行积极布局包括私人银行在内的财富管理业务,使其在银行的零售版图中占据越来越重要的地位。私人银行业务正在逐步转型中,各行逐渐强化与子公司、第三方合作机构的业务协同,强化资产配置能力,全面推广公私融合获客模式,构建私人银行客群增长新曲线。

在财富管理的经营理念下,国有大行零售客户资产管理规模具有较为明显的领先优势,整体AUM保持较高增速。截至2023年末,工商银行零售客户资产规模总额高达20.71万亿元,位列各银行之首;农业银行零售客户资产规模20.29万亿元;建设银行零售客户资产总规模突破18.5万亿元;邮储银行零售客户资产总规模达到15.23万亿元,较上年末增加1.34万亿元。从增速来看,国有大行工商银行增速最快,AUM同比增长10.99%;其次为邮储银行,AUM同比增长9.65%。

股份制商业银行在寻求业务发展新驱动的同时,以财富管理为核心的零售业务增长后劲正在被释放。2023年,4家股份制银行财富管理业务高速增长,零售客户资产管理规模平均增速达到11.53%。具体来看,招商银行个人客户资产总规模突破13万亿元,达到13.32万亿元,领跑股份制商业银行,位居第一,同比增长9.88%;兴业银行零售客户资产规模为4.79万亿元,位居第二,同比增速最高,达到42.14%;中信银行和平安银行零售客户资产规模均超过4万亿元,分别为4.24万亿元、4.03万亿元,同比增速分别为8.44%和12.37%。

各家银行年报披露的私人银行数据也均显示出强劲的增长趋势,整体呈现数量和规模双增的态势。从私人银行客户数看,拥有20万以上私行客户的大行首度达到3家(2022年末仅工商银行和农业银行私行客户数超20万户);除邮储银行年报并没有私人银行客户的提法外,其余9家境内大型商业银行私人银行客户数均维持正增长,其中有5家银行增速超10%。从私人银行个人金融资产管理规模看,工商银行私人银行AUM最大,达3.07万亿元,也是唯一一家突破3万亿元的银行,同比增幅达16.90%。

工、农、中、建四大行私行AUM均突破2万亿元,可见四大行在私人银行领域的基础牢固。其中,农业银行的私行AUM增速显著高于其他银行,为20.45%。农业银行通过分层次、针对性、系统化培训提升财富顾问队伍的专业水平,强化私行业务科技驱动和数字经营,上线新一代私人银行业务系统,焕新打造客户管理等多个子系统,私行营销及服务能力不断提升。平安银行私行发展速度保持同业较高水平,2023年末私人银行AUM同比增长18.18%,增速位列大型商业银行前列,私行业务在其零售板块的地位举足轻重。

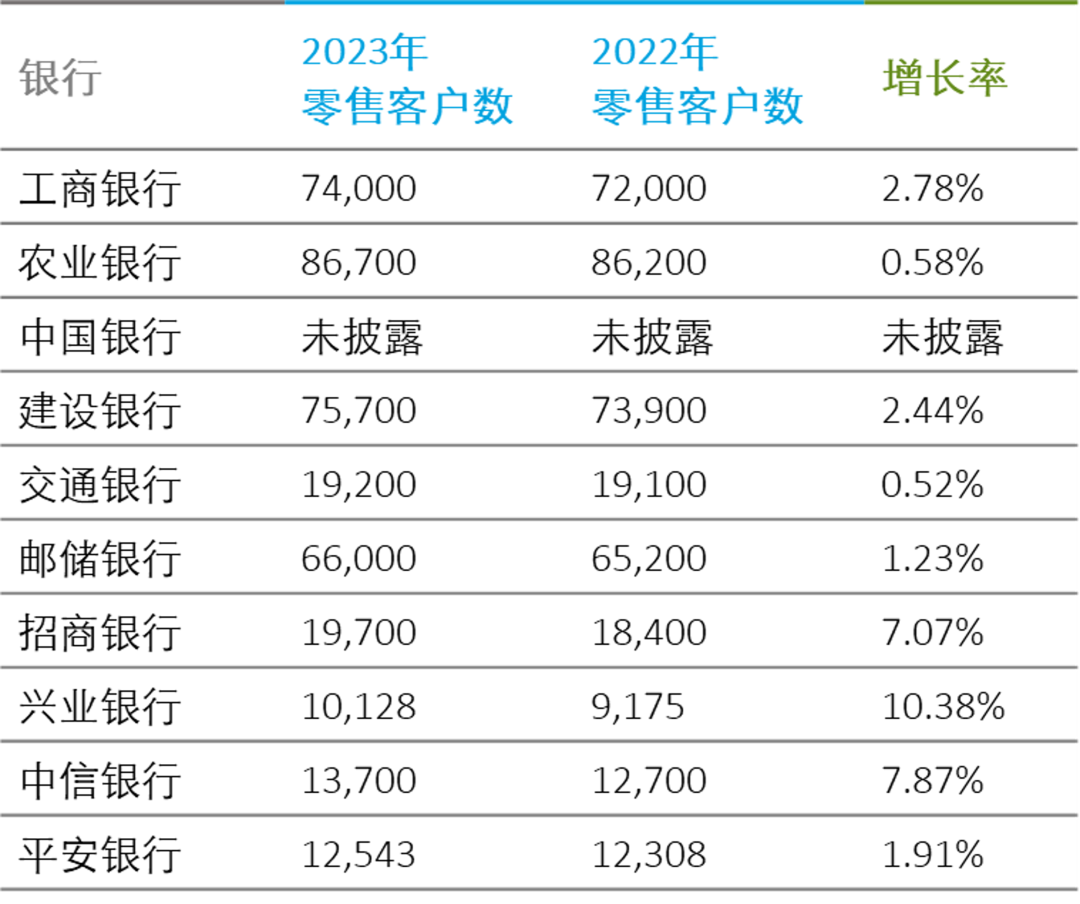

除了零售客户资产规模外,其客户数量增减亦能反映银行的零售金融优势与潜力所在,是财富管理攻坚战的奠基石。

表:2023年及2022年零售客户数量比较

单位:万户

国有大行客户群体基础雄厚,2023年零售客户数均保持稳定,其中农业银行零售客户数达到8.67亿户,位于行业顶端;工商银行同比增幅2.78%,在国有大行中实现最高增速。股份制商业银行零售客户规模虽小于国有大行,但同比增幅较高。其中,兴业银行零售客户数同比增加10.38%;中信银行、招商银行和平安银行增速稳定,分别实现同比增长7.87%、7.07%和1.91%,招商银行零售客户数突破1.9亿户,中信银行、平安银行和兴业银行均突破1亿户,零售客户规模持续发展。

2023年,受市场利率下行、让利实体经济、负债端成本下降难等因素影响,中国银行业净息差空间持续收窄,整体经营压力加大。从2023年各行披露的年报来看,零售业务在商业银行整体营收中占比略有下降。行业竞争日趋激烈,获客成本不断攀升,零售金融产品和服务同质化严重也是各家银行面临的现实挑战,谁能塑造差异化竞争优势,谁就有可能率先突破业务调整周期。数字化转型成为多家银行年报关键词,数字技术也成为各行发力零售业务、防控风险的有力抓手。随着宏观经济的回暖和恢复扩大消费政策落地显效,零售信贷资产依然是银行业务布局的重点。各行将持续大力发展零售业务,坚持以客户需求为中心的服务理念,顺应时代趋势、主动变革转型,以数字化经营扩围服务半径、提升服务效能,重塑零售客户经营模式,力求零售业务实现新突破。

点击文末“阅读原文”

下载报告全文

业务垂询,敬请联络:

曾浩

德勤中国金融服务业

银行业及资本市场主管合伙人

电话:+86 21 6141 1821

电子邮件:calzeng@deloitte.com.cn

沈小红

德勤中国金融服务业研究中心主管合伙人

德勤中国金融服务业审计及鉴证合伙人

电话:+86 21 2312 7166

电子邮件:charshen@deloitte.com.cn

中国银行业2023年发展回顾及2024年展望报告系列连载:

《慎终如始 稳进相济 进而有为:中国银行业2023年发展回顾及2024年展望》报告发布会

2023年宏观经济和金融形势回顾及2024年展望

2023年上市银行业绩分析

2023年上市银行业务观察之普惠金融

2023年上市银行业务观察之房地产业务

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,下载报告全文。

温馨提示:由于微信界面限制,若打开以下德勤网页后无法下载报告,请按右上角“选项”并于浏览器中打开后进行下载。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。